publication

La publicité sur Netflix : saison 1

Le paysage audiovisuel français a été secoué ces dernières semaines. Plus que les grilles de rentrée 2022/2023 et le conflit entre Canal+ et TF1, 2 événements ont particulièrement retenu notre attention.

D’abord, le feuilleton TF1/M6 vient de se terminer par l’abandon du projet de fusion (et un changement de direction pour TF1 et des projets de revente finalement abandonnés pour M6). Ensuite et surtout, l’arrivée de la publicité sur la plateforme Netflix dès novembre prochain. Une offre qui inspire mais qui pose aussi des questions de fond sur la mesure et l’audience. Alors, faut-il y investir ?

Ce qui est rare est précieux

Les tarifs publicitaires communiqués par Netflix pour la France s’inspirent de l’adage : « ce qui est rare est précieux ». Autrement dit ici, « cher ». La tarification annoncée est de 49€ du CPM en 30s, coût qui pourra varier selon les options de ciblage sélectionnées. Avec de surcroît un ticket d’entrée annuel minimum à prévoir. C’est près de 3 fois plus cher que le CPM en VOL, et jusqu’à 10 fois plus cher que la TV linéaire. L’offre de publicité sur Netflix est segmentante, à moins que l’annonceur y voit un coup RP gage d’innovation.

En effet, à ce stade, les données liées à la cible sont encore floues. Qui seront les abonnés touchés ? Qui seront les souscripteurs à cette offre « dégradée » contre une remise sur leur abonnement ? Cette cible sera-t-elle (encore) premium ?

D’un autre côté, malgré les incertitudes sur le profil de l’audience, il apparait qu’il s’agira probablement d’une cible qui consomme moins que la moyenne la TV linéaire. Cela peut avoir un intérêt en complément d’un plan TV pour augmenter la couverture sur la cible, rôle que jouent aujourd’hui la VOL, le display voire la TV segmentée.

En fonction de ces éléments, alors la compétitivité du CPM, qui va évoluer, pourra être rediscutée.

Seul ce qui se mesure a de la valeur

La valeur de l’écrin se paye, en media comme ailleurs. C’est vrai pour Netflix, avec les limites évoquées précédemment, mais ca l’est aussi tout autant pour l’ensemble des media. Les meilleurs emplacements se négocient de moins en moins (écrans en prime time sur les chaines hertziennes, emplacements préférentiels en presse, …) au contraire du reste des inventaires. Netflix capitalise aussi sur le format vidéo qui est indiscutablement celui qui concentre aujourd’hui la majorité des investissements hors SEA.

Cependant, il nous parait impératif que Netflix apporte des réponses, avec transparence, aux sujets attendus : profil du spectateur, audience, capacité de ciblage, brand safety, qualité du reporting… Pourtant, à ce stade, Netflix n’envisage de faire appel à aucun tiers certificateur avant plusieurs mois (2024 est évoquée). Ces données sont pourtant clés afin d’apporter des éléments de réassurance aux acteurs du marché. Elles sont d’ailleurs déjà unanimement réclamées par les régies TV et par l’UDM afin d’éclairer la compétitivité de l’offre Netflix versus celles déjà proposées par les régies du marché.

Cela ne présume en rien du succès commercial de l’offre de lancement de Netflix. Finalement, les annonceurs ont vite pardonné à Facebook les approximations ou manipulations de KPIs de performance de campagne. Mais à plus long terme, les annonceurs qui souhaitent investir sur ce type d’offres devront revoir leur stratégie des moyens et arbitrer entre leurs investissements TV et Digital notamment. Dans ce contexte, même s’il faut innover pour se différencier, comment réaliser des choix éclairés sans data ?

Illustrations : Dima Solomin

Benjamin Saguès, directeur

publication

Le video marketing n’est plus une option

Que l’on parle de contenu marketing ou de stratégie commerciale, le succès du format vidéo n’est plus à prouver. Profitant de l’ère de Youtube, des livestreams et des stories, la vidéo a bénéficié de la crise sanitaire et s’est imposée dans le quotidien d’internautes pressés et saturés qui la consomment à l’envi. En 2022, un individu passe 100 minutes par jour à regarder des vidéos en ligne : le réflexe vidéo s’exacerbe quelles que soient les générations. Qu’il s’agisse de faire la publicité d’un produit ou d’un service, d’augmenter les ventes, de stimuler l’engagement des clients ou d’étendre leur portée sur les médias sociaux, le vidéo marketing est un atout. A condition d’appliquer les bonnes pratiques qui permettent d’en tirer tous les bénéfices !

Les 5 vertus du format vidéo

1. Visibilité

Aujourd’hui, le format vidéo domine largement le format écrit lorsqu’il s’agit d’intéresser le consommateur. Preuve en est, 80 % des internautes vont regarder une vidéo sur internet, mais seulement 20 % liront du contenu. Ce succès est lié au comportement du consommateur moderne. En exigeant peu d’efforts pour accéder à l’information, il a contribué à la suprématie d’internet comme media.

L’avènement du digital et l’omniprésence des écrans dans notre quotidien génèrent tant de distractions successives qu’il est difficile de s’attarder sur un contenu particulier. C’est pourquoi les marketeurs ne disposeraient que de 8 secondes pour capter l’attention de prospects hyperconnectés. Un laps de temps mis à profit par la vidéo qui combine rapidité de transmission et impact. Sur les réseaux sociaux, il s’agit de la forme de contenu qui engage le plus (+1200% de partages que le texte et les images combinées) et qui recèle le plus fort potentiel de viralité. La vidéo a donc a un réel impact sur l’exposition et la visibilité d’une marque sur internet.

2. Mémorisation

La moitié des informations présentes dans une vidéo est retenue par un individu. Que les vidéos soient destinées à une diffusion sur le web ou au cinéma et à la TV, elles triomphent toujours des autres types de contenus en termes de mémorisation. L’information transmise est vue, lue et entendue. C’est aussi parce que le storytelling stimule les émotions d’une audience que celle-ci en retient le message. Ce lien émotionnel permet de fidéliser l’audience, d’humaniser l’entreprise et de faire valoir son identité, ses valeurs. Le taux de mémorisation sera donc plus élevé si le scénario conçu résonne avec les émotions de votre cible.

C’est le cas du spot publicitaire produit par Intermarché, « L’amour, l’amour », qui joue sur le registre émotionnel pour mettre subtilement en lumière sa volonté d’aider le consommateur à mieux manger. Un grand succès, puisqu’il a remporté le 25e Grand Prix Effie en étant unanimement salué par les réseaux sociaux et les professionnels de la communication.

3. Référencement

La vidéo est également un excellent outil pour améliorer le référencement et le trafic organique de votre site internet. Selon Forbes, les internautes passent 88% de temps en plus sur les sites incluant des vidéos. Ceux qui en contiennent ont pour leur part 50 fois plus de chances d’atteindre la première page de Google. La vidéo est reine, en témoigne l’ascension de YouTube, devenu le second moteur de recherche dans le monde. Google l’a bien compris et a répondu aux préférences de ses utilisateurs en favorisant ce type de contenu. C’est pourquoi, pour avantager un site internet dans les résultats de recherche, les marketeurs ne doivent pas négliger la vidéo dans leur stratégie SEO. Au-delà même d’un meilleur référencement, ce format est un encouragement pour les internautes à passer plus de temps sur une landing page et à interagir dessus.

4. Business

Outre sa capacité à générer de l’engagement, le vidéo marketing est aussi à considérer comme un facteur d’achat. Aujourd’hui, 73% des consommateurs sont influencés par la présence d’une marque sur les réseaux sociaux pour faire un achat et 8 personnes sur 10 ont acheté un produit ou un service après avoir regardé une vidéo diffusée par une marque. La vidéo n’est plus un média à l’utilité purement divertissante ! Elle impacte positivement la force commerciale d’une entreprise en bouleversant les modes de consommation et les méthodes de fidélisation et de conversion.

Les marketeurs l’ont intégrée dans leur stratégie client que ce soit en amont d’un achat ou en termes de notoriété. Qu’on établisse une relation avec un client ou qu’on lui présente un article qu’il a abandonné, intégrer des vidéos à ses campagnes d’emailing peut augmenter le CTR de 200 à 300%. C’est pourquoi proposer à un prospect des vidéos qui l’épauleront à chaque étape de son parcours d’achat est un excellent moyen de booster les opportunités commerciales. C’est aussi ce qui explique le succès du live shopping auprès des internautes. En plus de créer un lien de confiance entre vendeur et consommateur, d’améliorer le service client et d’augmenter la notoriété de la marque, il booste les ventes et est idéal pour le cross-selling.

5. Préférence de marque

Aujourd’hui, 52% des marketeurs affirment que le format vidéo les aide à établir la confiance avec des clients potentiels. Qu’il s’agisse de témoignages client, de tutoriels ou de spots publicitaires, la vidéo est un outil marketing au service de l’image de marque. Elle permet à la fois de démontrer une expertise et de créer un contact direct et rapproché avec les consommateurs. Ceux-ci considèrent qu’une entreprise qui diffuse des vidéos en ligne est plus engagée auprès de ses clients. A titre d’exemple, Nike recourt fréquemment à la vidéo pour illustrer ses collaborations avec des sportifs reconnus. Elle défend dans ce format des causes chères à son audience – ici, la diversité au sein du milieu sportif. Un moyen efficace de gagner en visibilité et en engagement : les posts concernés ne descendent jamais au-dessous du million de vues et génère plus d’engagement que d’autres formats.

Les clés d’une bonne stratégie vidéo

Privilégier le format court

L’internaute est impatient. Pour le persuader de s’engager sur des formats plus longs qui peuvent être disponibles sur votre site internet, il faut d’abord répondre à ce besoin de consommer vite et mieux. Combler cette envie de ne rien manquer de l’actualité et du buzz, qu’on appelle le FOMO « Fear Of Missing Out ». Se démarquer. C’est là qu’intervient le snack content et les vidéos en mode « snacking », c’est à dire « par petites portions » : les messages sont rapides et percutants.

La popularité des vidéos sous-titrées qui sont la marque de fabrique des médias Brut et Konbini témoigne du succès de ce format tellement simple à « snacker » discrètement. Il réalise d’ailleurs de belles performances auprès du public B2B, victime également d’un trop-plein d’informations. C’est en effet le média idéal pour proposer des tutoriels, des web-séries, des interviews, des teasers pour des évènements ou même pour partager les moments forts de d’une entreprise. Le snack content permet de garder le contact avec ses prospects et ses clients fidèles tout en jouant un rôle de teasing. Enfin, il favorise la curiosité vis-à-vis des contenus plus longs que vous aurez diffusés sur votre écosystème.

Rendre visibles ses contenus

Les marques peuvent créer du contenu de qualité, mais si celui-ci n’est pas mis à disposition sur les bonnes plateformes de diffusion, il restera inconnu des internautes. Dans une stratégie de vidéo marketing, il est essentiel de faire en sorte que le contenu produit soit visible en combinant deux éléments :

Tout d’abord, les médias sociaux pour l’acquisition. Si YouTube est l’une des plateformes les plus privilégiées en termes de diffusion, il faut également exploiter la puissance du format vidéo sur les autres plateformes pour s’adapter aux habitudes de consommation de votre cible. Avec l’essor de fonctionnalité centrées sur la vidéo telles que les Reels – que l’on retrouve chez Facebook et Instagram – les réseaux sociaux vous permettent d’intégrer vos vidéos de manière native (les télécharger sur la plateforme au lieu d’insérer un lien) pour mieux booster leur visibilité et l’engagement associé. De plus, Sur Facebook Ads, LinkedIn Ads ou encore Twitter Ads, le format vidéo dispose d’un taux de clic 7.5 fois plus élevé que les publicités “display” traditionnelles.

D’autre part, il faut également miser sur ses propres médias pour le référencement, la conversion et la fidélisation. Hébergez vos vidéos sur des pages stratégiques de votre site web pour augmenter le temps passé dessus. Vous augmenterez ainsi votre taux de conversion, de la même façon que si vous en insérez dans vos campagnes emailing …

Tester pour améliorer

Lorsque vous élaborez une stratégie de video marketing, il est intéressant de recourir à l’A/B testing. Créer plusieurs versions d’une vidéo publicitaire vous permettra de sélectionner celle qui sera la plus pertinente à diffuser massivement en fonction de votre objectif (notoriété, engagement …). Pour ce faire, vous pouvez vérifier si la longueur de la vidéo impactera l’engagement des internautes et tester l’adhérence de différents types de publics à différentes versions de votre contenu. Vous pouvez même mesurer l’impact de votre logo sur l’attribution. Avec des KPIs tels que le nombre de clics ou le taux de complétion, l’A/B testing vidéo permettra de valider le succès de vos différentes versions en quasi temps réel. Cependant, l’A/B testing peut impacter le processus et les coûts de production.

Maîtriser ses coûts de production

Et justement … S’il n’existe aucun vidéaste professionnel au sein de vos équipes, la création de vidéos qualitatives peut paraître onéreuse. Pourtant, l’authenticité des marques sur des vidéos moins « produites » et le « Do It Yourself » gagnent en popularité en 2022.

Ce qui fonctionne de mieux en mieux ? Les vidéos filmées de façon spontanée, informelle. Un aperçu des coulisses, des interviews de vos collaborateurs, un film sur la culture de votre entreprise … La qualité du contenu pourra même primer dans certains cas sur la qualité de production ! Le recours à des vidéos Facebook Live ou à des enregistrements de webinaires suffira tant que le contenu en lui-même dispose d’un fort potentiel d’attractivité.

Il existe néanmoins, pour les entreprises souhaitant plus de flexibilité dans la création et l’optimisation continue de leur contenu, la possibilité d’avoir recours à des solutions de vidéo plus accessibles. Par exemple, PlayPlay, Lumen5 et InVideo proposent des outils de création permettant de générer facilement du contenu au rendu professionnel. Ils représentent une alternative simple d’usage pour des équipes peu compétentes en montage qui cherchent à être autonomes.

Sources : Forbes, HubSpot, Forrester, VoxMedia, Mediametrie, Popcorn Vidéo Marketing, Zenith Media, Thierry Karsenti.

Illustrations : Cottonbro, George Milton, Spemone

Julie Maubé, consultante et Benjamin Saguès, directeur

publication

Une année à e-réaction – Bilan Media 2021

Une reprise en trompe l’œil pour le marché de la communication

Après une année 2020 marquée par la chute hors norme des investissements en communication, la réaction des annonceurs était forcément scrutée de près cette année. A quoi s’attendre : nouvelle année de crise ? début de reprise ? ou vrai rebond ?

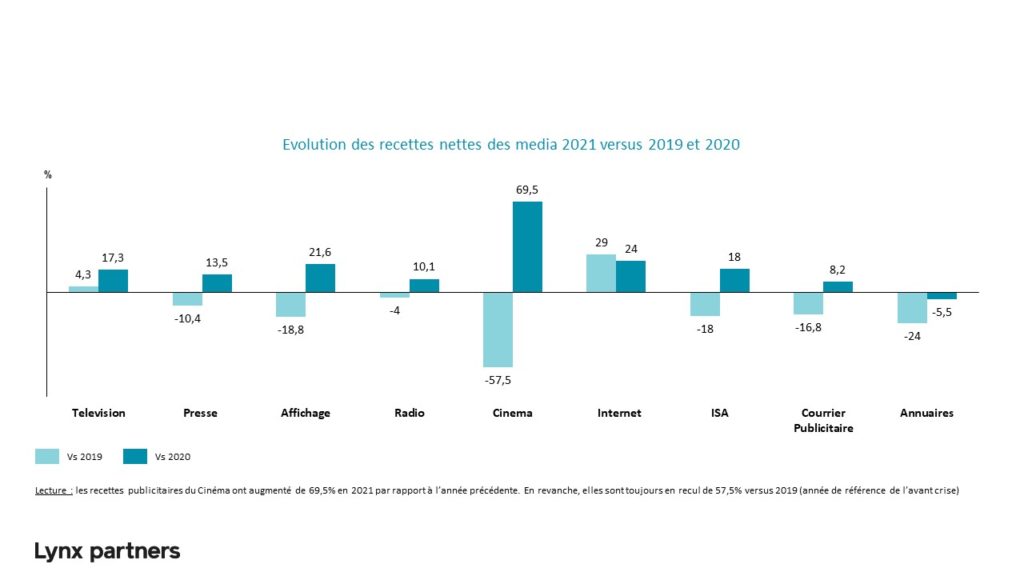

Le marché a majoritairement tranché pour le rebond, arguant notamment de la progression de 18,3% des recettes publicitaires nettes en un an. Pourtant, ce n’est en réalité qu’un retour à la valeur du marché d’avant crise (15.9 Md€ en 2021 versus 15.6Md€ en 2019). C’est déjà un premier pas pour quasi tous les media (à l’exception des annuaires) puisque le résultat est positif par rapport à l’an dernier. Cependant, l’analyse sur 2 ans indique bien que la reprise n’est que partielle. En réalité, en dehors du media Internet (SEA, Social, Display et autres leviers), seule la Télévision obtient en 2021 un niveau supérieur à 2019, année de référence de l’avant crise (voir infographie ci-dessous).

Le digital porte le bilan des recettes des 5 grands media

Sur le périmètre des 5 grands media (TV, presse, affichage, radio, cinéma), la tendance est la même. La reprise est réelle avec +16% par rapport à l’an dernier… mais les recettes nettes sont toutefois toujours en retrait de -5% par rapport à il y a 2 ans. Intégrer le digital aux 5 media permet cette fois de retrouver une croissance de près de 10% par rapport à 2019 ! L’impact du digital est énorme :

- Il permet de basculer de la décroissance à la croissance,

- Il offre aux media traditionnels des opportunités de revenus complémentaires,

- En consolidant l’ensemble de ses leviers, il est aussi et surtout devenu le 1er media en France du mix de communication. Il représente 27% des investissements des annonceurs contre 26% pour les 5 grands media. En 2019, il ne pesait que 20% du mix contre 25% pour le 5 grands media.

2021 : l’année du rattrapage digital pour la distribution et les PGGC

Il est aussi intéressant de noter qu’il n’y a plus de secteur dont le poids des dépenses digitales décroche : si les Services et l’Industrie ont très vite adopté les leviers digitaux dans leur mix, les enseignes de Distribution et les acteurs de Grande Consommation étaient plus prudents. Le digital pesait ainsi 12% de leur mix il y a 2 ans… il pèse désormais respectivement 18% et 25%!

Ces chiffres confirment l’accélération de la digitalisation du marché. Les Français ont modifié leurs usages en termes de consommation des media mais aussi définitivement adopté les habitudes prises pendant les confinements.

Logiquement, le secteur de la Distribution en fait aujourd’hui son principal media (18% versus 16% du mix pour les 5 grands media). Ce n’est toutefois pas encore le cas pour les Produits de Grande Consommation (33% pour les 5 media versus 25% pour le digital).

La distribution, encore très dynamique, conforte sa place de principal secteur en termes d’investissements en 2021

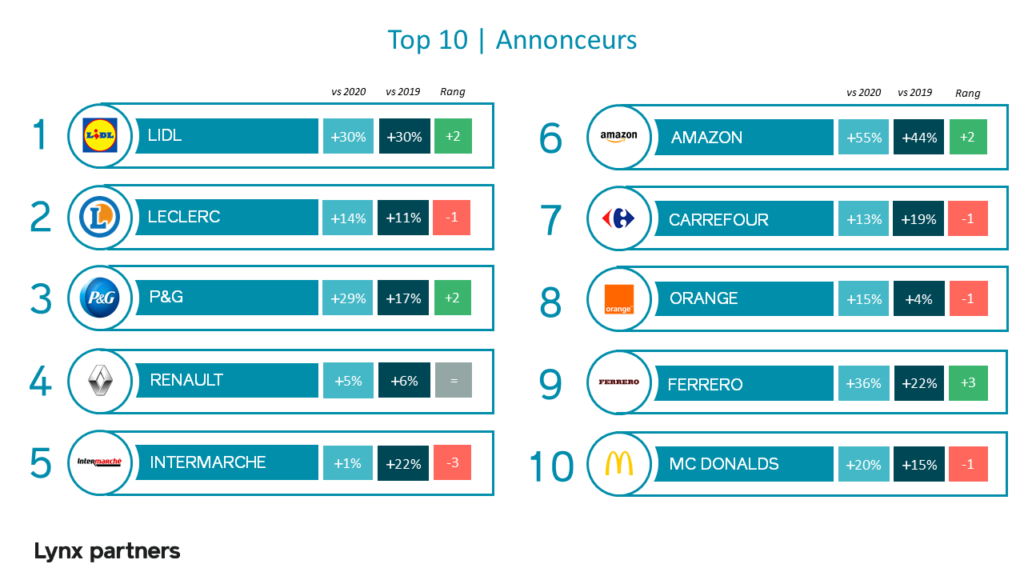

Si la crise de la Covid 19 n’a pas remis en cause un élément, c’est bien le ranking des principaux annonceurs. Lidl, Leclerc, Intermarché, Carrefour et … Amazon trustent le Top 10. Les autres secteurs historiques sont bien présents (Automobile, FMCG, Telco) bien que moins représentés cette année.

L’ensemble des données est disponible sur les sites BUMP, IREP et FrancePub. Dès lors quelles sont les tendances de l’année ? Et surtout quelle trace laissera la crise de 2020 ?

La course à la digitalisation s’accélère

La crise de la Covid 19 a cassé la dynamique de croissance des investissements en communication, ou a minima l’a ralentie. Mais au-delà de ce constat quantitatif, cette crise a surtout accéléré la digitalisation des usages, des media et des investissements. Le télétravail, le drive et le e-commerce ont favorisé les points de contacts digitaux, au plus près de ces nouveaux comportements de consommation et d’achat.

L’audace et la quête de sens des individus, et donc des marques, se sont libérées au cours des deux dernières années. Certes, la communication répond et répondra encore longtemps à trois objectifs principaux : faire connaitre, faire aimer, faire acheter. Trois messages pas toujours compatibles ni avec le sens ni avec les valeurs que les individus réclament aux marques. La consommation est d’ailleurs antinomique à bien des égards avec cette quête, quand bien même elle serait green, bio et locale.

RSE : du slogan aux actes dès 2022

Alors la RSE est devenue tour à tour un enjeu, un objectif, un sujet au cœur des campagnes de communication puis un KPI (part de budget consacré aux campagnes RSE, empreinte carbone des campagnes, publicité solidaire, …). Cela séduit davantage le consommateur que le citoyen. Ce dernier a identifié qu’en matière de RSE, toutes les entreprises et tous les secteurs ne sont pas à armes égales. La voiture électrique « green » … dont les matériaux se recyclent peu et polluent, le jambon de poulet bio et français … mais élevé en UE comme l’indique une phrase en police 6 sous le drapeau bleu blanc rouge du packaging. Le « recycler mieux » pour « consommer plus » passe de moins en moins, et la transparence est un prérequis : le message est clé, les actions le sont encore plus.

Préserver l’image de marque sur les nouveaux territoires de communication

Ensuite, le contexte. Si le contrôle du contexte de diffusion est maitrisé sur les grands media, ce n’est pas le cas sur le Digital et la hausse de la demande publicitaire va rendre cet enjeu de plus en plus clé. L’opposition entre performance et branding s’estompe. Le format vidéo explose, de nouveaux réseaux sociaux émergent, pour chaque site de désinformation fermé 10 réouvrent … tout cela implique une mise à jour sinon un renouvellement permanent des solutions de brand safety. Au risque, sinon, de mettre en péril en quelques minutes l’image de son produit, de sa marque, et de réduire le travail de branding accompli en plusieurs années à néant. Tous les annonceurs ne sont pas des experts de la communication de crise…

Mesurer (autant que possible) la performance pour valider la pertinence

Enfin, la mesure. Comment mesurer ce qui est nouveau ? Quelle valeur de la data si son utilisation est restreinte ? Comment s’assurer d’une mesure fiable en se basant principalement sur l’outil d’un éditeur, certes géant du numérique, mais dont l’opacité lui colle à la peau ? Et comment faire autrement demain, si GA n’était plus une solution pérenne ? Les réponses sont forcément différentes d’un acteur à un autre mais doivent être posées pour être solutionnées. Tout n’est pas mesurable, mais ce qui peut être fait en la matière sera toujours un début d’information et une première piste d’optimisation des investissements.

Plus encore que de savoir si les investissements 2022 rattraperont enfin ceux de 2019, la principale question selon nous est de savoir comment les marques s’adapteront aux mutations du paysage et à des enjeux parfois paradoxaux : accélérer sur l’innovation (web 3, …), tenir compte des attentes des citoyens (contenu et RSE, points de contact, …) et mesurer autant que possible les actions en se formant et en sourçant les outils les plus adaptés.

Benjamin Sagues, directeur

Illustrations : Towfiqu Barbhuiya, Domenico Loia, Lysander Yuen.

publication

L’année du eRetail Media | Interview

Infinity Advertising, jeune régie regroupant les offres digitales des groupes Intermarché et Casino, rassemble les données transactionnelles de quelque 17 millions de Français possédant une carte de fidélité. S’imposant dans un marché récent mais en pleine expansion, cette alliance propose des solutions publicitaires puissantes et ciblées, notamment au service e-commerce. Au croisement des innovations data et e-commerce, le retail media est en bonne voie pour devenir indispensable aux yeux des marques qui cherchent à combiner personnalisation, efficacité et rentabilité dans leurs campagnes.

Pouvez-vous nous présenter en quelques mots Infinity Advertising ? Quelles ont été les principales étapes du lancement de la régie ? Et où en êtes-vous aujourd’hui ?

Infinity Advertising, jeune société créée en septembre 2021, est le fruit de l’alliance entre les groupes Intermarché et Casino. Nous commercialisons les actifs digitaux et data des enseignes Intermarché, Casino, Géant, Monoprix et Franprix. Notre offre repose sur 5 métiers : l’activation e-commerce sur les sites Drive et livraison à domicile de nos enseignes, la promotion personnalisée, le Promogaming©, l’activation data shopper (qui repose sur les données de 17 millions de carte de fidélité pour toucher les consommateurs sur tout le web français) et enfin la mesure du ROAS (Return On Ad Spent) / ROI.

« Infinity Advertising est née de la volonté de créer le leader du eRetail Media en France »

Un vrai challenge dans un contexte où les enseignes actionnaires demeurent concurrentes par ailleurs. Il a fallu aligner les roadmaps techniques tout en respectant un cadre légal très strict. L’autre challenge était humain puisqu’il nous a fallu recruter 40 personnes en 3 mois pour atteindre un objectif plutôt ambitieux à plusieurs dizaines de millions d’€ dès la première année.

Pari tenu ! Mais nous avons la chance d’avoir de solides assets : près de 14 Millions d’internautes se rendent chaque mois sur les sites de nos enseignes, nous couvrons 41% des Drive et pesons 24% de PDM Alimentaire, ce qui fait d’Infinity Advertising, l’offre eRetail Media Grande Conso la plus puissante sur le territoire français.

Nous œuvrons aujourd’hui pour offrir à nos clients des solutions globales qui incluent des activations sur nos sites e-commerce et en extension d’audience, avec une mesure la plus granulaire possible. Par ailleurs, nous venons tout juste de célébrer le cap des 100 marques qui ont fait appel aux solutions Retail Media d’Infinity Advertising !

Comment les nouveaux comportements provoqués par la crise sanitaire ont impacté le retail media ?

La crise sanitaire et les différents confinements ont véritablement et durablement bouleversé les habitudes des consommateurs, notamment leur part de courses en ligne. La part de CA générée par les drives est passée de 2% à 11% en quelques mois. Cette accélération e-commerce a considérablement enrichi notre volume de données e-commerce, que ce soit en données personnelles et transactionnelles qu’en données de parcours. Les marques ont donc rapidement adapté leurs habitudes de marketing en point de vente vers les sites e-commerce des distributeurs, et nous sommes passés de la pub en tête de gondole au display contextualisé.

Plus globalement, quels sont les atouts du retail media ? Notamment quelles sont les innovations proposées sur l’acquisition client ?

Le principal atout du eRetail Media est qu’il est capable de répondre aux différents enjeux des marques, du branding à la conversion. En effet, comme dans la publicité en ligne « classique », deux grandes stratégies coexistent : l’audience planning basé sur le ciblage data, et le media/context planning qui repose sur les environnement de diffusion. Le retail media parvient à conjuguer ces deux stratégies grâce aux données issues des cartes de fidélité d’une part, et de la granularité des rubriques d’autre part. La grande révolution du eRetail Media est donc la mise à disposition de la data shopper (données de consommations des porteurs de carte de fidélité) pour une diffusion sur l’open web, et les grandes plateformes (Facebook, Youtube, Instagram, Snapchat, etc…), ce qui apporte une efficacité en termes de ciblage client et d’investissement.

Sur la performance, quels sont les résultats que vous pouvez donner sur les premières campagnes opérées ?

Nous observons des différences de ROI entre les campagnes e-commerce (diffusion sur les sites des distributeurs) pour lesquelles le ROI peut aller jusqu’à 5 avec des mécaniques de PromoGaming, et les campagnes de Branding / Considération en extension d’audience où le ROI est plus aux alentours de 1. Difficile de donner des chiffres avec précision sans campagnes précises tant le ROI / ROAS peut varier d’un produit à l’autre ou d’une stratégie à l’autre. Toutefois, les performances sont telles que les annonceurs qui testent nos campagnes de retail media en redemandent systématiquement !

Nous avons par exemple mené une campagne d’activation data shopper sur YouTube pour le compte de Danone et son agence iProspect. Nous sommes parvenus à traduire les cibles marketing de la marque, en segments activables directement sur YouTube et avons pu en mesurer l’impact sur les ventes en magasin. Le CA a plus que doublé sur les produits en campagnes, et plus de la moitié des acheteurs étaient de nouveaux clients, nous étions tous ravis de ces résultats.

Justement, comment Infinity Advertising mesure-t-il la performance des campagnes, notamment sur des walled gardens comme Facebook ou Google ? Une vision omnicanale de la performance est-elle possible ?

Dès le début de notre activité, nous avons fait le choix de systématiser la mesure, car c’est bien là le nerf de la guerre. Nous avons tout de suite noué des partenariats avec les grandes plateformes pour faire communiquer nos outils, en veillant à ce que la confidentialité des données soit préservée et en définissant de nouvelles méthodologies pour que nos résultats soient au plus proche de la réalité sur les ventes. Dans le détail de la méthodologie, nous comparons deux populations, les exposés et les non exposés à nos publicités, et en constatons différents KPI comme les uplifts de CA, le nombre de nouveaux clients recrutés, …

Quelles sont selon vous les synergies possibles entre les acteurs du retail media et les régies TV ?

Infinity Advertising met déjà à disposition d’une grande chaîne de télévision en France ses différents segments d’audience de façon à ce que les marques FMCG puissent ajouter ces critères de ciblage dans les pre roll présents dans le replay TV. Par ailleurs, la France a la particularité d’avoir la majorité de son audience TV linéaire qui passe à travers les FAI. Il est donc tout à fait envisageable d’imaginer une mesure d’impact sur les ventes d’une publicité TV.

Quels sont les autres projets sur lesquels vous travaillez actuellement ?

Nous travaillons en ce moment sur nos capacités à prédire les achats des consommateurs, ceci pour rendre la publicité plus vertueuse en proposant des publicités au meilleur moment. Nous pensons que le marketing prédictif est la clef pour maximiser le ROI des campagnes de nos clients en même temps que la satisfaction des consommateurs qui verront d’un œil utile des publicités pour des produits et des marques qui les intéressent vraiment. La vraie valeur ajoutée de la data client à des fins publicitaires.

Propos recueillis par Benjamin Sagues, directeur & Julie Maubé, consultante

Photographies et illustrations : Infinity Advertising, Karolina Grabowska

publication

2021, année de l’e-croissance : notre analyse croisée du bilan de l’e-commerce et de l’e-publicité

Le mois de février est traditionnellement celui des remises des prix, des bilans financiers et des bilans de l’année écoulée. De nombreux chiffres ont circulé ces derniers jours. Certains ont eu un écho particulier pour nous, acteur de la transformation digitale et partenaire d’enseignes du secteur du retail, puisque directement lié à notre cœur de métier :

- 117 milliards d’euros : le chiffre d’affaires du secteur PGC et produits frais LS en France en 2021 (Nielsen)

- 129 milliards d’euros : le montant des ventes en ligne de produits et de services en France en 2021 (FEVAD)

- 118 milliards de dollars : le chiffre d’affaires de Meta dans le monde en 2021, dont 99% générés par la publicité

Des montants finalement proches pour 3 secteurs bien distincts. Concentrons-nous aujourd’hui sur les marchés de l’e-commerce et de l’e-pub. Deux marchés dont les spécificités se ressemblent de plus en plus.

Des marchés en pleine croissance

L’année 2020 a marqué un ralentissement de la croissance des ventes et des dépenses media digitales en France. 2021 constitue le retour à une évolution positive à 2 chiffres en termes de ventes et d’investissements digitaux !

- +15% en 2021 pour le e-commerce après une croissance de 8% en 2020. Le e-commerce représente à présent 14,1% du commerce de détail contre 13,4% l’an dernier.

- +24% en 2021 pour l’e-publicité après une croissance de 4% en 2020. Rappelons que le digital avait beaucoup mieux résisté à la crise de la Covid-19 que les media traditionnels ; sans toutefois pouvoir atteindre la croissance moyenne annuelle de 17% depuis 2016.

Des acteurs de plus en plus nombreux… mais une concentration des revenus autour de 3 géants : Google, Meta et Amazon

Amazon pour le commerce, Google et Meta pour les revenus publicitaires demeurent cette année encore les principaux bénéficiaires de la reprise.

Alors que le nombre de sites de e-commerce a progressé de 11% en un an, Amazon reste l’épouvantail. La marque américaine est présente dans le top 3 de tous les secteurs étudiés par la Fevad hormis l’alimentaire et le tourisme. Au global, Amazon domine aussi le Top 10 des sites marchands (52,1% des internautes acheteurs l’ont fait sur le site au cours des 12 derniers mois toutes catégories confondues – hors marketplace) devant Cdiscount (22,6%) et la Fnac (19,9%).

Vinted et LeBonCoin profitent du développement du marché de la seconde main pour progresser rapidement. Selon Médiamétrie, un acheteur en ligne sur deux a acheté des produits reconditionnés ou de seconde main en 2021.

A noter enfin la stratégie à contre-courant de Lidl. Le distributeur allemand figure dans le Top 10 des sites & applications de e-commerce alors que son site ne vend rien ! Il mise sur son programme de fidélité, l’accès au catalogue promotionnel et aux bonnes affaires pour générer du trafic auprès de ses clients.

Sur le marché de l’e-publicité, la concentration des revenus est même plus prononcée : Google, Facebook et Amazon représentent 67% des investissements digitaux et 73% de la croissance. Les 2 géants du marché profitent respectivement de l’attractivité ininterrompue du SEA, du display vidéo et du Social Media. Et ce n’est pas prêt de s’arrêter : Instagram est d’ailleurs annoncé comme le réseau social leader en investissements publicitaires au niveau monde pour 2021 ou 2022 au plus tard.

E-commerce, e-publicité : mobile … first !

Le « mobile first » est un concept de web design optimisé pour le mobile. Il consiste à concevoir d’abord un site réalisé pour une version mobile; puis à l’adapter progressivement pour des formats plus larges contrairement à ce qui était pratiqué dans la première moitié des années 2010.

Ce concept est ensuite devenu une stratégie marketing qui consiste à privilégier le mobile pour cibler une audience, interagir avec elle et vendre. Selon Médiamétrie, les internautes surfent en moyenne 2h26 par jour, dont les deux tiers via un device mobile.

C’est ainsi que le commerce sur mobile représente désormais 48% des ventes. Il est en croissance de 23% en 2021 et participe donc activement à la croissance du e-commerce.

Les annonceurs, conseillés par les agences, ont également intégré ce constat à leur stratégie des moyens. Ils parient sur le mobile, sa part dans le temps consacré aux media, et son poids dans la décision d’achat et dans l’achat en lui-même. En 2021, 70% des investissements Search et 95% des investissements en Social Media sont réalisés en France sur le mobile.

2022 : poursuite de la croissance et … antagonisme

Avec près de 5 milliards d’internautes dans le monde, Internet est devenu le 1er media et un canal de business imbattable. Les géants du numérique ont créé des territoires difficilement attaquables pour leurs « concurrents » et par les nouvelles règles juridiques.

Le consommateur plébiscite autant ces acteurs pour la qualité de leurs services que le citoyen les décrie pour leur manque d’implication sur les sujets de l’emploi, de l’environnement, de la transparence et du partage de la valeur.

De même, sur le B2B, la majorité des entreprises a conscience que les GAMA sont quasi incontournables pour communiquer sur sa marque et ses produits; ou même pour développer les ventes en ligne et conquérir de nouveaux clients. Mais ces entreprises sont en attente de plus de transparence sur la qualité des services, les tarifs et la mesure de la performance.

Aujourd’hui, les entreprises concentrent leur énergie à tenter de décrypter et de dompter les algorithmes d’Amazon, de Google ou de Facebook pour émerger. Nous pensons qu’il est encore plus important d’analyser la performance réelle obtenue sur ces réseaux. D’un point de vue publicitaire, Google et Facebook sont aujourd’hui juges et parties et dictent la performance des campagnes. Il est encore temps :

- d’auditer ces outils et les méthodologies, aujourd’hui, trop obscures

- de faire le tri dans les (trop) nombreux indicateurs de performance, en particulier sur le digital

- de construire des solutions de connaissance et de mesure de la performance objectives et transparentes.

C’est dans cette démarche que nous accompagnons aujourd’hui nos clients sur ces sujets, pour que leur budget media digital soit des investissements maitrisés et non des dépenses.

Sources : bilan annuel Fevad, 27ème Observatoire de l’e-pub

Benjamin Saguès, directeur

Illustrations : Rodion Kutsaev, Mika Baumeister, Jae Park, Sticker Mule

publication

2020, l’année de l’hyper-connexion et d’une nouvelle conscience numérique I De l’hyper à la Smart-connexion

A l’heure de l’e-commerce et du télétravail, le numérique est omniprésent dans les vies de chacun. Connexion et plateformes digitales sont devenues indispensables, personnellement et professionnellement, au risque de voir croître progressivement lassitude, méfiance, critiques, voire saturation vis-à-vis des écrans et des sollicitations digitales, notamment commerciales. Un nouveau défi se présente donc pour les marketers et retailers : trouver le bon équilibre pour poursuivre sa croissance digitale sans que ses clients ne saturent de la connexion. Entre hyper-connexion et sobriété numérique, nous vous proposons de réfléchir à la juste place du digital dans la vie des consommateurs de sorte qu’elle reste plaisante, rassurante, non-envahissante, afin qu’ils continuent à avoir envie de consommer en ligne et bientôt, enfin, en magasins !

2020 est sans nul doute l’année de l’accélération digitale, en ayant rebattu les cartes des modes de travail, de déplacement et de consommation. Des usages en marche forcée dont certains pourraient être pérennisés pour inventer notre monde de demain. Dans le secteur de la grande distribution, 40% des habitudes prises par les consommateurs pendant le confinement avec le drive, devraient ainsi perdurer, ce qui représente 3 ans d’accélération digitale gagnés ! Les entreprises qui n’avaient pas encore suffisamment investi pour un modèle digital élaboré reconnaissent que, durant la crise, leurs e-services digitaux ont explosé, avec une croissance exponentielle de 40%.

Un temps de connexion inédit

Ces nouveaux usages sont naturellement liés à une hausse sans précédent du temps de connexion. Jamais les individus n’ont en effet été aussi connectés que depuis un an ! Avec 6h54 en moyenne passées par jour en ligne fin 2020, le temps passé sur internet dans le monde a augmenté de 4% par rapport à 2019. Le nombre d’internautes n’a également cessé d’augmenter, pour s’établir à 4,66 milliards d’internautes en janvier 2021, soit plus de la moitié de la population mondiale (+7,3% vs Janvier 2020). Les écrans et les objets connectés représentent un temps conséquent dans nos vies, parfois hégémoniques pour ceux qui télé-travaillent. Salvatrice pour échanger, se divertir, travailler, vendre et acheter, cette connexion exacerbée devient aussi une source de stress et de fatigue. Plus inquiétant encore pour les marketers digitaux que nous sommes, cette hyper-connexion finit par avoir des répercussions sur le rapport au digital des individus et, notamment des consommateurs. Au risque de créer une saturation qui ne servirait personne.

Des cookies à la limite de l’indigestion

Chaque fois qu’un internaute utilise un écran, celui-ci devient une opportunité publicitaire, au plus grand bonheur des annonceurs. Dans ce contexte d’hyper-connexion, la publicité numérique a explosé et capte pour la première fois en 2020 plus de la moitié des recettes publicitaires françaises (55,2%). La collecte des données des internautes n’est pas en reste : plus un site peut collecter d’informations sur ses internautes, mieux il se porte. C’est ainsi que 95% des 100 sites les plus consultés de France, déposent les cookies Analytics sans consentement explicite des internautes à leur arrivée.

Mais voilà, entre cookies, géolocalisation automatique, formulaires personnels incessants, les internautes se lassent de plus en plus de cette « invasion » dans leur sphère privée et disent ne plus faire confiance aux sites lorsqu’ils naviguent sur internet : 1/3 des Français reconnaît renseigner des informations erronées dans les formulaires d’inscriptions aux plateformes internet. Une mauvaise nouvelle pour les entreprises qui font du profiling leur métier et qui se voient prendre à leur propre jeu. Certes, depuis le 1er avril 2021, la loi limite la collecte de cookies : le visiteur d’un site internet, qu’il navigue sur un site de média ou un site marchand, doit accepter explicitement que ses données ainsi que son suivi de navigation soient collectés. Une action réglementaire vécue comme une contrainte par nombre de directions marketing mais qui, au long cours, œuvre pour une liberté et une confiance numérique durable.

Des réactions anti-digitales

Conscients de la place croissante que prend le digital dans leur vie, les internautes témoignent de premières réactions anti-digitales. Le consommateur diminue les sollicitations en classant de plus en plus d’e-mails dans la catégorie « spam », et en installant des Adblockers. 44% des internautes utilisent des bloqueurs de publicité et 53% ont déjà effacé les cookies de leur navigateur dans le mois passé.

Plus surprenant encore, les développeurs des applications eux-mêmes dénoncent les pratiques addictives employées par les GAFAM pour rendre les utilisateurs accrocs, ce qu’on peut voir par exemple à travers les témoignages de Tim Kendall (Facebook, Pinterest) ou encore Tristan Harris (Youtube) dans le documentaire « Derrière nos écrans de fumée », disponible sur Netflix.

Cependant, si les internautes deviennent plus vigilants quant à l’utilisation qu’ils font des écrans, il leur est difficile de s’en détacher véritablement. Oui, le consommateur surveille son temps d’écran, mais… sur son téléphone ! 13% des internautes français de 16 à 64 ans traquent leurs temps d’écrans grâce à une application sur leur smartphone, ce qui témoigne bien de notre addiction et de la difficulté à couper le cordon avec nos accessoires préférés.

Vers une sobriété numérique ?

Cette saturation surfe enfin aussi sur la montée des engagements environnementaux des Français. Il est vrai que l’on ne peut pas ignorer que le numérique a généré 4% des émissions de gaz à effet de serre en 2019, et 8% sont estimés pour 2025. Et que l’envoi d’un e-mail équivaut en énergie à une ampoule allumée pendant une heure… Afin que l’utilisation du numérique soit plus consciente et vertueuse, il faut dès maintenant encadrer cette sobriété numérique. C’est en repensant dès maintenant les modèles, en proposant aux internautes des expériences transparentes, conscientes, alternatives, ouvertes que nous lutterons contre les « digital-detox » intempestives et autres désabonnements « ras-le-bol » qui au final desservent autant les individus que l’économie.

Il est bien normal que cette tendance à l’hyper-connexion et la croissance de tous les usages en ligne, qu’ils soient marchants ou non, aillent de pair avec la montée d’un esprit critique et d’un vent libertaire vis-vis du numérique. Ce sont aux marketers et aux retailers d’intégrer cette nouvelle donne dans leurs stratégies digitales afin que leurs clients ne saturent ni de la connexion ni de la relation et gardent intacte l’envie de e-consommer ! C’est donc le moment de trouver le juste équilibre digital et data, ce que nous avons appelé, dans notre prochain article : la Smart-Connexion.

Stéphanie Çabale, directrice associée, Gwenaëlle Lavaud et Aline Frapech, consultantes

Illustrations : Bill Jelen, Kelly Sikkema

publication

L’année du Retail Media I Bilan Media 2020

Inédite, hors norme, historique, exceptionnelle, sans comparaison, … Les qualificatifs ne manquent pas pour définir l’année 2020. Au moment de dresser le bilan media annuel, le constat est implacable : le secteur a subi de plein fouet la baisse du PIB et les répercussions sont plus spectaculaires encore que celles connues par la majorité des secteurs d’activité en France. La baisse des dépenses de communication (y compris marketing direct, promotions & PLV, évènementiel, …) frôle les 22% soit un déficit de plus de 7 Mds€ par rapport à 2019.

Entre media traditionnel, adaptation au format point de vente et utilisation de nouvelles technologies, le Retail Media, tire son épingle du jeu en 2020. Définition du concept, bilan et enjeux en 2020 et 2021.

Un concept qui rencontre un succès sans précédent en 2020

Le Retail Media peut-être défini comme l’ensemble des offres publicitaires proposées par les enseignes de distribution dans le parcours d’achat du consommateur. Ce concept n’est pas novateur, mais rencontre un succès sans précédent. Auprès des annonceurs comme des distributeurs. Le Retail Media a pris de l’ampleur au fil des années et s’est métamorphosé. Son terrain de jeu est en constante expansion. Ceci est en grande partie dû à l’avènement du digital, la montée en puissance du e-commerce ou encore l’accélération des avancées en termes de collecte de données clients. Les points de contacts possibles entre annonceurs et consommateurs se sont ainsi multipliés de manière exponentielle. Les formats proposés aux industriels ont également évolué, devenant de plus en plus digitaux.

Le secteur est particulièrement dynamique. Par exemple, quand les dépenses publicitaires dédiées au search ont augmenté de 3% en France en 2020, celles dédiées au Retail Search ont connu une évolution de 32%. Elles représentent 10% du total des dépenses Search ! Le marché mondial de la publicité digitale dans le retail est d’ailleurs estimé entre 60 et 80 Mds€ en 2020.

Un secteur historiquement scindé en 3 groupes d’acteurs

Historiquement, on trouve 3 types d’acteurs dans le secteur du Retail Media :

- Les annonceurs qui souhaitent diffuser leurs messages publicitaires,

- Les retailers qui mettent à disposition des espaces pour diffuser cette publicité,

- Les intermédiaires qui coordonnent et facilitent les échanges entre ces deux parties et gèrent l’implémentation des campagnes. Ce sont essentiellement les agences conseil (media, digital, promo,…) et les régies publicitaires

De nombreux distributeurs ont historiquement fait appel à des régies pour commercialiser leurs inventaires publicitaires (Mediaperformances, Catalina, HighCo ou encore In–Store Media), et exploiter les espaces disponibles en physique comme en ligne. De plus en plus de régies se spécialisent également dans le secteur du digital. Elles gèrent alors l’inventaire des sites de distributeurs, en le commercialisant auprès d’annonceurs avec une promesse de ciblage, comme le fait Criteo.

Les formats phares d’aujourd’hui …

Les supports utilisés par le Retail media sont à la fois le prolongement de campagnes de mass media visant à renforcer l’image de marque et la notoriété sur le point de vente et à déclencher l’achat. On retrouve donc des campagnes vidéos ou affichages directement déclinés et relayés en point de vente. Mais ce sont aussi des contenus et des formats spécifiques et personnalisés, relayés le plus souvent sur les sites e-commerce des retailers.

L’intérêt des annonceurs s’intensifie sur plusieurs formats phares. Tout d’abord, en point de vente, c’est le format hybride des écrans digitaux ou écrans dynamiques qui a la côte. Il permet à un format résolument digital et flexible de trouver sa place en physique. Des enseignes comme E.Leclerc ou encore Auchan se sont déjà équipées afin de proposer une offre d’écrans suspendus. Et cela fonctionne ! De nombreux annonceurs sont séduits, comme les marques Nestlé, Mondelez ou encore L’Oréal.

Les formats digitaux sont également fortement plébiscités. On retrouve plusieurs formats qui ont le vent en poupe sur les sites de e-commerce :

- Les formats de display premium présents en Homepage des sites de e-commerce. Ces formats sont une véritable vitrine du site. Ils sont très impactants pour l’internaute

- Les formats qui permettent de pousser des promotions, ou de suggérer des achats croisés au consommateur en temps réel, personnalisés en fonction du panier constitué. Par exemple, proposer de la levure à un internaute qui ajoute un paquet de farine à son panier

- Les formats qui permettent la gamification et rendent le parcours du client ludique sur le site. « 1 chance sur 30 de gagner : Vos courses 100% remboursées, dès 2 produits achetés » est un exemple d’opération possible

- Les formats qui génèrent une expérience pour le consommateur. Un échantillonnage drive en fonction du panier réalisé par l’internaute par exemple

… et les formats phares de demain

Des dispositifs innovants permettent de combiner des formats In-Store et digitaux. Les avancées technologiques sont mises au service du retail media, dans le but de réaliser des opérations omnicanales. L’objectif est de réaliser des synergies entre les possibilités offertes par tous les canaux (off et on line). Pour tendre à la réconciliation de ceux-ci, avoir une vision plus complète du client, et ainsi pouvoir lui offrir une expérience optimale et plus efficace. C’est le créneau sur lequel HighCo Box a décidé de s’engager avec son offre « Drive to shelf ». Elle a été élaborée conjointement avec S4M, un acteur du drive-to-store. Cette nouvelle offre allie à la fois média géolocalisé, diffusion de BR sur mobile et présence complémentaire dans les rayons en magasin. Ce type de format est encore très novateur et ne constitue pas la norme aujourd’hui. Il est relativement challengeant à mettre en place. Et cela chez bon nombre de retailers qui apprivoisent encore le digital et la notion de données clients.

En effet, de nombreuses enseignes avancent rapidement sur le chantier de la donnée clients. Certaines proposent d’en commercialiser l’exploitation à des marques partenaires. Ces données sont précieuses car elles représentent une source d’informations unique. Elles peuvent concerner les habitudes d’achats des consommateurs au sein d’une catégorie par exemple (marque achetée, taux de nourriture, fréquence d’achat, …). Elles permettent aux industriels et aux annonceurs d’en savoir plus sur leurs consommateurs, d’optimiser leur référencement et de mieux cibler leurs campagnes au plus près de l’acte d’achat.

Il devient aujourd’hui évident que toutes les enseignes ont identifié le potentiel que représente la data clients et le Retail Media dans sa globalité. Comment celles-ci s’organisent-elles afin d’appréhender au mieux ce sujet ? Comment en exploiter les revenus potentiels ? Découvrez plus de détails à ce sujet dans notre prochain article !

Aline Frapech, consultante et Benjamin Saguès, directeur

Illustrations : Ilja Freiberg, Viki Mohamad

publication

Le Digital traverse la crise et continue sa mue I Bilan Media 2020

Inédite, hors norme, historique, exceptionnelle, sans comparaison, … Les qualificatifs ne manquent pas pour définir l’année 2020. Au moment de dresser le bilan media annuel, le constat est implacable : le secteur a subi de plein fouet la baisse du PIB et les répercussions sont plus spectaculaires encore que celles connues par la majorité des secteurs d’activité en France. La baisse des dépenses de communication (y compris marketing direct, promotions & PLV, évènementiel, …) frôle les 22% soit un déficit de plus de 7 Mds€ par rapport à 2019.

Si le Digital a dans son ensemble mieux résisté que les media historiques, nombreux sont les enseignements de l’année qui vient de se terminer.

L’important, ce n’est pas la chute, c’est l’atterrissage

Dans un article paru à l’été 2020, nous faisions part de l’impact de la Covid-19 sur le marketing et notamment sur le paysage media. Dès les premiers jours du confinement, Kantar avait constaté une rupture dans les communications et le déclin progressif des investissements media. Même le Digital était touché et le SRI indiquait dans son bilan du 1er semestre 2020 une baisse de -8% des investissements digitaux, et notamment de -17% sur le display.

Le second semestre aura permis, en tout cas, pour le marché du Digital un rattrapage et un atterrissage légèrement positif en fin d’année (+3%). Mais le marché a été bousculé et les annonceurs ont perdu leurs repères : Continuer à investir ou couper ? Sur quelles thématiques communiquer ? Comment concilier business et solidarité ?

Derrière la façade d’une année stable se cachent en réalité 3 tendances majeures :

- une pause dans la croissance à 2 chiffres du marché publicitaire digital,

- une évolution du marché plus qu’une révolution,

- l’émergence de l’offre publicitaire eretail.

Un coup d’arrêt à la croissance

Si le bilan est finalement moins critique qu’attendu, il n’en reste pas moins que la croissance 2020 restera historiquement faible : +3% à 6,1 Md€ versus une moyenne annuelle de +13% depuis 2013 ! L’impact de la Covid-19 est estimé à 500 M€ de manque à gagner pour les régies digitales cette année. Essentiellement pour les régies moins incontournables que Google, Facebook ou Amazon.

Tous les leviers sont concernés mais le Display est indéniablement celui qui a le plus souffert avec une baisse de 2% des investissements, pénalisé par la vidéo et les opérations spéciales.

La suite ? Une reprise attendue dès 2021 mais sans toutefois espérer relancer une croissance à 2 chiffres comme lors de la décennie précédente. Au-delà de la crise sanitaire et économique, les acteurs vont aussi devoir répondre aux enjeux spécifiques de leur marché : privacy, technologie au service du ciblage et de la mesure et transition écologique/écoresponsabilité. Autant de facteurs influents pour la reprise des investissements.

La révolution attendra !

Autant le Digital a été au cœur de l’actualité et a souvent répondu avec succès aux attentes des marques, des citoyens et des consommateurs (nouvelles organisations de la production, télétravail, e-commerce, visioconférence, …), autant le marché publicitaire digital s’est finalement inscrit dans la continuité. Certes, la crise n’a pas eu le même impact sur tous les secteurs d’activité : la pharmacie et les télécoms ont beaucoup investi en media digital, la culture et l’alimentaire ont été plutôt stables quand le tourisme et la mode ont réduit leurs investissements. Mais l’analyse du marché montre bien qu’il n’y a pas eu de bouleversement en termes de structure d’investissement.

Nous constatons en 2020 avant tout la poursuite des tendances initiées les années précédentes. A titre d’illustrations :

- Le Search reste le 1er levier digital avec un poids stable à 42% versus 2019,

- Le Social demeure un levier à haute croissance relative (+7%),

- L’achat programmatique poursuit sa croissance et représente en 2020 61% du Display (à noter la montée du programmatique garanti),

- Le Mobile conforte son rôle de device incontournable pour les marques : il concentre 67% des investissements media en SEA et 94% des investissements media en Social (gain de 4 et 2 pts vers 2019)

L’émergence d’une nouvelle offre publicitaire

Une autre tendance qui se confirme depuis plusieurs années est d’associer aux investissements digitaux une recherche de valeur et de performance. Si les campagnes branding n’ont pas disparu, à l’image de la campagne « Merci d’Intermarché », les leviers de performance ont été les moins touchés par la crise. Le levier « Affiliation, Emailing, Comparateur » est en hausse de 7%, au même niveau que le Social Media qui n’est plus limité à un rôle d’engagement ou de préférence de marque (social shopping, livestream, influenceurs, …).

Le report des achats en magasins vers les sites e-commerce pendant les confinements, mais aussi depuis, a fait gagner 4 ans de digitalisation en 1 année au marché. Le besoin des annonceurs de reporter les budgets des campagnes des media historiques vers les leviers digitaux s’est lui aussi accéléré.

Les offres se sont structurées autour d’un nom, le retail media, et de deux promesses : ultra ciblage et présence de la marque au moment de l’acte d’achat au service de l’efficacité.

Amazon en est le pionnier et le leader : les derniers chiffres de 2020 indiquaient une croissance de 64% de ses revenus publicitaires, ce qui en fait l’une des régies les plus puissantes au monde aux côtés d’autres géants comme Google et Facebook. Ce potentiel de croissance a attiré d’autres acteurs retail dont l’activité publicitaire digitale est aussi en pleine expansion : Carrefour Media, RelevanC, Fnac Darty, Conso Régie de E.Leclerc, …

Le marché du retail media, dont les solutions publicitaires au sein des points de vente existent déjà depuis plusieurs décennies, est en croissance de +46% dans le monde en 2020 ! Nous reviendrons en détails dans le prochain article sur sa croissance et son potentiel dans les mois à venir en France.

Lire aussi :

Une année inédite I Bilan Media 2020

Benjamin Saguès, directeur

Illustrations : Praveen kumar Mathivanan, Markus Winkler, Markus Spiske, Simon Bak

publication

Une année inédite I Bilan Media 2020

Inédite, hors norme, historique, exceptionnelle, sans comparaison, … Les qualificatifs ne manquent pas pour définir l’année 2020. Au moment de dresser le bilan media annuel, le constat est implacable : le secteur a subi de plein fouet la baisse du PIB. Les répercussions sont plus spectaculaires encore que celles connues par la majorité des secteurs d’activité en France. La baisse des dépenses de communication (y compris marketing direct, promotions & PLV, évènementiel, …) frôle les 22% soit un déficit de plus de 7 Mds€ par rapport à 2019.

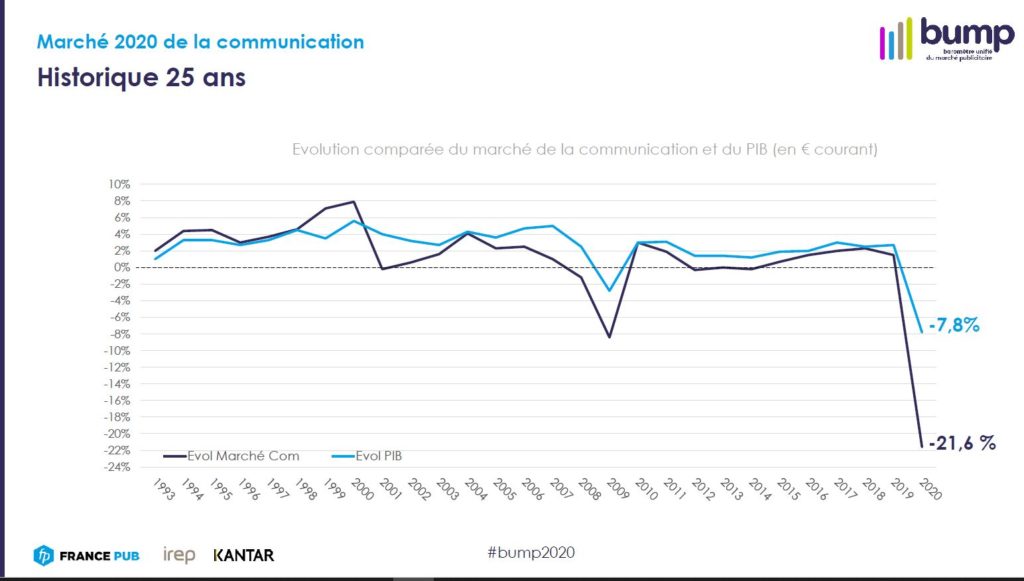

Nous consacrons ce premier article au bilan des recettes publicitaires des media en 2020. Nous décryptons notamment ici la baisse de 11%, soit près de 2 Mds€ de déficit versus 2019.

Le marché de la communication a décroché

L’activité des media a été fortement en corrélation avec la crise de la Covid-19 et les décisions gouvernementales. Et par ricochet, avec l’évolution du PIB. Dans des proportions inédites : une baisse annuelle près de 3 fois plus importante que celle du PIB !

D’abord, parce que l’activité des annonceurs a forcément impacté leurs investissements media : la fermeture des boutiques des grandes chaînes ou des petits commerces locaux (acteurs clés de la publicité en local) s’est accompagnée de l’arrêt des campagnes en cours et du gel des campagnes prévues.

Ensuite, parce que certains media ont été dans l’incapacité de diffuser les campagnes planifiées. Les cinémas ont fermé (et le restent encore). Les rues, les transports et les centres commerciaux se sont vidés. Les panneaux ou écrans d’affichage n’ont pas trouvé preneurs. Même la télévision, malgré des audiences en croissance, a vu ses revenus publicitaires chuter.

Une résistance hétérogène selon les media

Les recettes publicitaires des media ont ainsi cédé – 11,4% (13.3 Md€ versus plus de 15 Md€ l’an dernier). On l’a compris, tous les media ne sont pas logés à la même enseigne :

- le cinéma a par exemple vécu une année noire avec une baisse de 75% des investissements versus 2019

- l’affichage et la presse ont aussi été tous les 2 durement touchés (baisses respectives de -31% et -24%) ; si la presse souffre depuis de nombreuses années, notamment les éditions nationales, c’est un vrai coup d’arrêt pour l’affichage et notamment le DOOH (-42%) en croissance régulière ces dernières années

- la radio et la télévision s’en sortent mieux avec une baisse respective de -13% et -11%

Seul le media Digital, porté par Google, Facebook et Amazon, a résisté mais sa courbe de croissance a été largement freinée. Nous y reviendrons plus en détails dans un prochain article.

Enfin, le media adressage accuse une baisse comprise entre -20% (annuaires) et -30% (ISA) combinaison de la crise et des mesures structurelles prises par les distributeurs sur la communication papier.

La Distribution fait front, les Télécoms progressent

Au global, près d’un annonceur actif en 2019 sur dix n’a pas repris la parole en 2020. Si tous les secteurs n’ont pas été touchés de la même manière, nous constatons des premières évolutions. La Distribution reste le 1er investisseur du marché, portée par la Distribution Généraliste (alors que la Distribution Spécialisée a davantage réduit ses investissements). Les secteurs Banque & Assurance et l’Automobile inversent leur position de 2019 sur le podium, devant l’Alimentation. Tourisme et Culture sont logiquement plus en retrait (baisse supérieure à -30%). Enfin, le secteur des Télécoms, avec une hausse de +4%, est le plus dynamique.

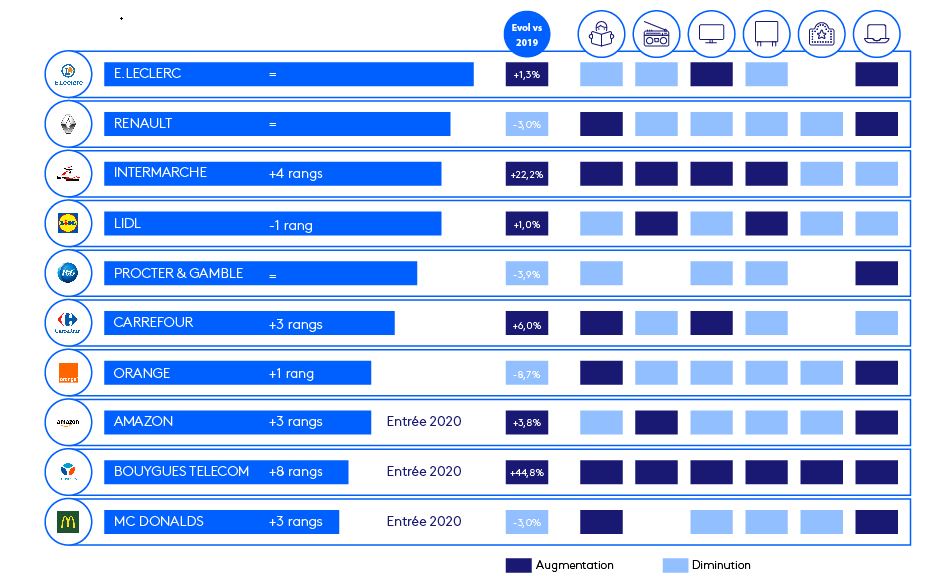

Au sein du top 10, Bouygues Telecom est d’ailleurs l’annonceur avec la croissance la plus importante (+44% en pression publicitaire brute). E.Leclerc, à nouveau leader, domine le classement devant Renault. Intermarché complète le podium avec une croissance de 22% et un gain de 4 places par rapport à 2019. Enfin, à noter qu’Amazon et McDonald’s intègrent le top 10, classement que quittent Peugeot, Citroën et SFR tous les 3 en forte baisse.

Voir le Top 10 annonceurs plurimédia 2020 Kantar ci-dessous et en détail ici.

La reprise en 2021… mais quelle reprise ?

Dès lors que faut-il retenir de cette année, au-delà des chiffres bruts et des rankings ? Certains titres, chaînes, media, annonceurs, secteurs ont beaucoup souffert. D’autres ont limité la casse en attendant des jours meilleurs voire ont su tirer leur épingle du « jeu ». Certes.

Nous retiendrons aussi et surtout que dans un contexte où, en TV notamment, les audiences se sont bien portées, les annonceurs qui ont continué de communiquer, dans la mesure où leur activité continuait bien sûr, ont bénéficié d’une émergence sans précédent en termes de mémorisation. Au-delà de la TV, en radio, presse ou même en affichage, malgré la baisse des déplacements et de la fréquentation dans les lieux publics, il était encore possible de diffuser les campagnes dans de bonnes conditions : la baisse d’audience pouvant être compensée par le maintien du coût contact auprès de consommateurs qui ont finalement continué d’acheter, même s’ils l’ont fait différemment. Plus que jamais, il est clé de savoir mesurer les performances des actions sur ses indicateurs marketing clés, pour réduire les risques et prendre les bonnes décisions.

Redémarrer avant les autres pour saisir les opportunités de gains de parts de voix, de parts de marché… Les experts sont optimistes : si les media ont plongé plus brutalement que le PIB, les investissements media repartiront à la hausse plus vite et plus fortement que le PIB dès 2021 !

Benjamin Saguès, directeur

Sources et Illustrations : BUMP (Baromètre Unifié du Marché Publicitaire et de la communication), Kantar, IREP, France Pub

Illustrations : Felix Mooneeram, Augustine Wong, Patrick Robert-Doyle, JC Gellidon, Simon Basler et Krists Luhaers

publication

Le paysage Media | Les premiers impacts du Covid sur le marketing

Dans cette série consacrée aux premiers impacts du Covid-19 sur le marketing, nous proposons un éclairage sur 3 angles : le paysage media, l’expérience retail et les attentes des consommateurs. La crise Covid-19 a conduit les entreprises à modifier leurs stratégies de communication et a provoqué des changements de modes de consommation. Focus sur les enjeux pour le marché publicitaire français.

Depuis 2006, jamais les français n’avaient autant regardé la télévision…

Le confinement a été une période inédite pour tous les acteurs de la société. Ce fut aussi le cas pour l’ensemble de l’écosystème du marché media et publicitaire car aucun n’avait de repère ni d’historique comparable pour anticiper cette situation.

Les français, confinés, étaient partagés entre télétravail, enfants, courses et besoin d’informations. Si la presse est considérée comme le media le plus fiable pour la qualité de l’information, le media était de facto moins accessible que la télévision, la radio ou les media digitaux pendant le confinement. La télévision, avec des grilles modifiées, a largement bénéficié de la situation en termes d’audience mais sans en tirer profit financièrement. Même la très symbolique minute d’applaudissement depuis nos fenêtres à 20h n’a pas remis en cause les audiences des journaux télévisés. Selon Médiamétrie : « Pendant les cinq premières semaines de confinement, la durée d’écoute individuelle de la télévision (DEI) s’élève en moyenne à 4 heures 43 quotidiennes, contre 3 heures 28, il y a un an ».

Les jeunes sont aussi au RDV : avec 69 % d’audience supplémentaire sur la même période, les jeunes de 15 à 24 ans sont le public qui enregistre l’augmentation la plus importante. Tous les programmes en profitent : les journaux télévisés, avec un pic d’audience historique enregistré lors de l’allocution d’Emmanuel Macron le 13 avril (36,8 millions de téléspectateurs en moyenne), mais aussi les programmes de jeux et de divertissement.

… Mais des investissements publicitaires en forte baisse

Même l’équation audiences fortes = encombrement publicitaire = inflation des tarifs a été mise à mal par le confinement. Au contraire même, l’équation a été contredite ! La majorité des annonceurs a stoppé ou décalé ses campagnes et nous a offert par la même occasion des écrans publicitaires aussi peu encombrés que le périphérique parisien pendant cette période.

Kantar, dès les premières semaines de confinement, a constaté une nette rupture dans les communications et le déclin progressif des investissements sur chaque media par rapport à 2019, par exemple en TV en nombre de spots (-34%) et d’annonceurs (-13%) mais dans des proportions encore plus importantes en radio, en presse et bien sûr en affichage. Le bilan du premier semestre 2020 du SRI indique également une baisse de -8% des investissements digitaux, et notamment de -17% sur le display. Les rares annonceurs qui ont maintenu ou augmenté leurs investissements ont bénéficié d’une visibilité inattendue à l’instar de Procter&Gamble.

Les données du BUMP (Baromètre Unifié du Marché Publicitaire) de l’Irep, Kantar et France Pub pour le 1er semestre 2020 sont parues mi-septembre : les recettes publicitaires nettes de l’ensemble des médias ont perdu près de 1,5Md€ soit une baisse de ‐22% par rapport au 1er semestre 2019. Le Digital est en baisse de 10%, les 5 media historiques de 30%…

Quel impact pour les acteurs media dans les prochains mois ?

La sortie du confinement bouscule les conditions d’une croissance économique durable et respectueuse des sujets sociaux et sociétaux… y compris pour nous, acteurs des media.

L’économie, d’abord : de nombreuses voix ont évoqué une inflation des tarifs media au deuxième semestre et en 2021 en mettant en avant le report des campagnes du printemps dès septembre. La « reprise » sera-t-elle accompagnée d’une inflation motivée par la reprise de valeur des media et par le jeu de l’offre et de la demande des espaces ? Cette inflation nous parait une hypothèse très optimiste de la sortie de crise. Les budgets coupés lors du deuxième trimestre seront-ils vraiment réinvestis à la rentrée ? Ce sera un sujet à surveiller à la rentrée au regard notamment des difficultés économiques de nombreuses régies. Quoiqu’il en soit, il parait d’ores et déjà acquis que l’année 2020 restera une année blanche en termes de performance d’achat et surtout de comparaison avec l’ historique. 2019 sera certainement l’année de référence pour mesurer la performance d’achat des agences media l’année prochaine.

Le social, ensuite … et surtout ? Une partie des français a profité du confinement pour réfléchir au sens de la vie, au rôle de la famille, du travail et de la société. Forts de leurs nouvelles convictions, les français ont donné une résonance, parfois exagérée, à certains faits divers et sujets de société du moment : le made in France, la gestion du Covid à l’international, Donald Trump, les violences policières, le mouvement #BlackLivesMatter Donald Trump (bis), …

Dans ce contexte, Twitter a joué le rôle de mégaphone (pas un mouvement sans son #)… et de censure lorsqu’il l’a jugé utile. Facebook au contraire a été moins vigilant sur le contrôle du contenu, de la désinformation et des « fake news ». Plus de 400 annonceurs y ont suspendu leurs publicités payantes, en accusant Facebook de ne pas lutter suffisamment contre les contenus haineux, discriminatoires, violents et politisés (#stophateforprofit). Même si certains annonceurs plus opportunistes utilisent aussi ce moyen de pression pour obtenir des concessions de Facebook sur des sujets moins idéologiques (transparence sur les contenus publicitaires, mesure de l’efficacité, …).

Mark Zuckerberg, dans des propos repris par The Information, ne semble pas inquiet : «Nous ne changerons pas notre politique à cause d’une menace représentant une petite partie de notre chiffre d’affaires. […] Les annonceurs reviendront bientôt ». En effet, selon le cabinet Pathmatics, les 100 plus gros annonceurs ont généré seulement 6 % des 70 milliards de revenus de Facebook en 2019. Les PME, ses principaux clients, sont peu susceptibles de boycotter Facebook, leur succès étant intimement lié à leur présence sur le réseau social.

Le rôle des marques dans « l’après »

Nous l’avons compris, notamment lorsque certaines marques ont rejoint le boycott de Facebook sous la pression populaire plus que par conviction, les individus attendent de la part des marques media, et en particulier des géants du numérique, qu’elles soient des modèles (en plus d’être gratuites !).

Si Facebook aura bien du mal à changer son image, Twitter, qui peine davantage sur le plan publicitaire, œuvre pour. Jack Dorsey, son patron, vient d’annoncer le don de trois millions de dollars pour permettre d’expérimenter dans 16 villes américaines la mise en place d’un revenu universel . Symbolique certes … mais les français sont attachés aux symboles et certaines marques semblent confondre parfois opportunité marketing, émotion et générosité.

Plus généralement au-delà des marques media, les français attendent des marques qu’elles offrent des produits/services irréprochables mais aussi qu’elles fassent preuve de valeurs en adéquation avec (certains de) leurs actes. Patagonia par exemple a une démarche très cohérente et la retrouver comme une des premières marques à s’exprimer sur le cas « Facebook » ne fut pas une surprise.

Les marques ont entendu les consommateurs et compris le potentiel : le 6 juillet, Naturalia a donné à sa raison d’être une valeur juridique en l’intégrant dans les statuts de la société. Carrefour avait fait de même il y a un an pour assurer « une alimentation de qualité pour tous ».

Autant de messages positifs et engagés, nouveau socle des communications de demain et de la relance du marché publicitaire ?

Benjamin Saguès, directeur