publication

Une année inédite I Bilan Media 2020

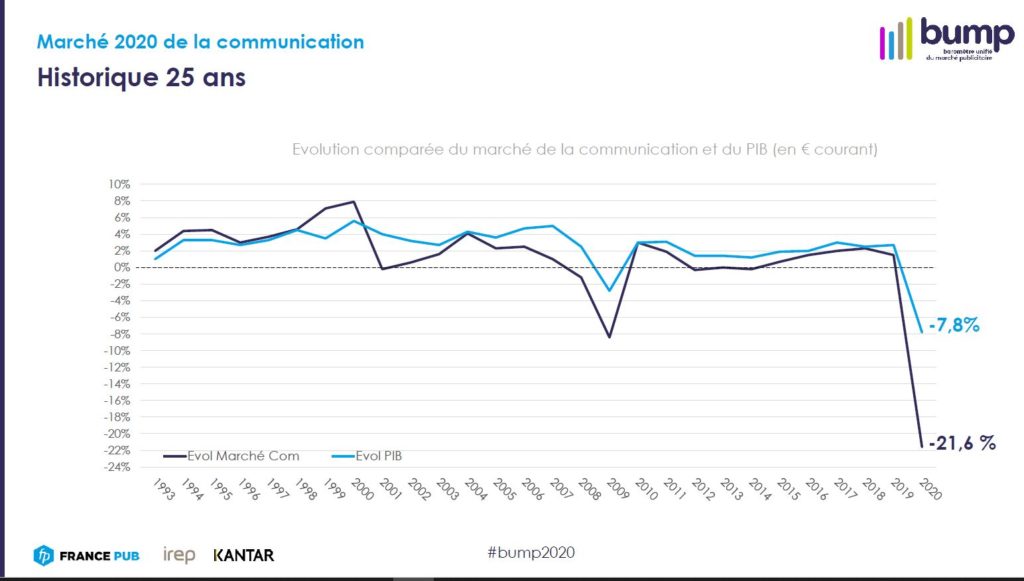

Inédite, hors norme, historique, exceptionnelle, sans comparaison, … Les qualificatifs ne manquent pas pour définir l’année 2020. Au moment de dresser le bilan media annuel, le constat est implacable : le secteur a subi de plein fouet la baisse du PIB. Les répercussions sont plus spectaculaires encore que celles connues par la majorité des secteurs d’activité en France. La baisse des dépenses de communication (y marketing direct, promotions & PLV, évènementiel, …) frôle les 22% soit un déficit de plus de 7 Mds€ par rapport à 2019.

Nous consacrons ce premier article au bilan des recettes publicitaires des media en 2020. Nous décryptons notamment ici la baisse de 11%, soit près de 2 Mds€ de déficit versus 2019.

Le marché de la communication a décroché

L’activité des media a été fortement en corrélation avec la crise de la Covid-19 et les décisions gouvernementales. Et par ricochet, avec l’évolution du PIB. Dans des proportions inédites : une baisse annuelle près de 3 fois plus importante que celle du PIB !

D’abord, parce que l’activité des annonceurs a forcément impacté leurs investissements media : la fermeture des boutiques des grandes chaînes ou des petits commerces locaux (acteurs clés de la publicité en local) s’est accompagnée de l’arrêt des campagnes en cours et du gel des campagnes prévues.

Ensuite, parce que certains media ont été dans l’incapacité de diffuser les campagnes planifiées. Les cinémas ont fermé (et le restent encore). Les rues, les transports et les centres commerciaux se sont vidés. Les panneaux ou écrans d’affichage n’ont pas trouvé preneurs. Même la télévision, malgré des audiences en croissance, a vu ses revenus publicitaires chuter.

Une résistance hétérogène selon les media

Les recettes publicitaires des media ont ainsi cédé – 11,4% (13.3 Md€ versus plus de 15 Md€ l’an dernier). On l’a compris, tous les media ne sont pas logés à la même enseigne :

- le cinéma a par exemple vécu une année noire avec une baisse de 75% des investissements versus 2019

- l’affichage et la presse ont aussi été tous les 2 durement touchés (baisses respectives de -31% et -24%) ; si la presse souffre depuis de nombreuses années, notamment les éditions nationales, c’est un vrai coup d’arrêt pour l’affichage et notamment le DOOH (-42%) en croissance régulière ces dernières années

- la radio et la télévision s’en sortent mieux avec une baisse respective de -13% et -11%

Seul le media Digital, porté par Google, Facebook et Amazon, a résisté mais sa courbe de croissance a été largement freinée. Nous y reviendrons plus en détails dans un prochain article.

Enfin, le media adressage accuse une baisse comprise entre -20% (annuaires) et -30% (ISA) combinaison de la crise et des mesures structurelles prises par les distributeurs sur la communication papier.

La Distribution fait front, les Télécoms progressent

Au global, près d’un annonceur actif en 2019 sur dix n’a pas repris la parole en 2020. Si tous les secteurs n’ont pas été touchés de la même manière, nous constatons des premières évolutions. La Distribution reste le 1er investisseur du marché, portée par la Distribution Généraliste (alors que la Distribution Spécialisée a davantage réduit ses investissements). Les secteurs Banque & Assurance et l’Automobile inversent leur position de 2019 sur le podium, devant l’Alimentation. Tourisme et Culture sont logiquement plus en retrait (baisse supérieure à -30%). Enfin, le secteur des Télécoms, avec une hausse de +4%, est le plus dynamique.

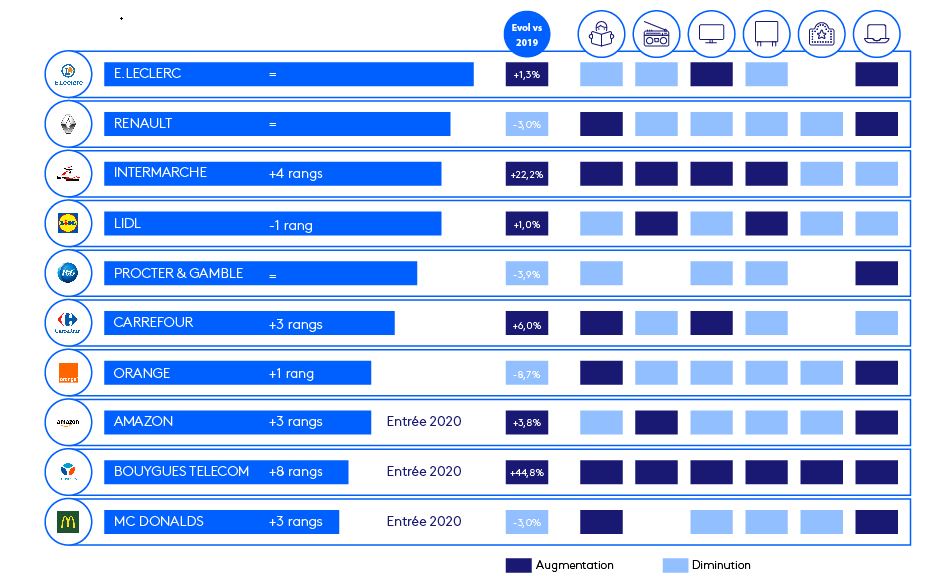

Au sein du top 10, Bouygues Telecom est d’ailleurs l’annonceur avec la croissance la plus importante (+44% en pression publicitaire brute). E.Leclerc à nouveau leader, domine le classement devant Renault. Intermarché complète le podium avec une croissance de 22% et un gain de 4 places par rapport à 2019. Enfin, à noter qu’Amazon et McDonald’s intègrent le top 10, classement que quittent Peugeot, Citroën et SFR tous les 3 en forte baisse.

Voir le Top 10 annonceurs plurimédia 2020 Kantar ci-dessous et en détail ici.

La reprise en 2021… mais quelle reprise ?

Dès lors que faut-il retenir de cette année, au-delà des chiffres bruts et des rankings ? Certains titres, chaînes, media, annonceurs, secteurs ont beaucoup souffert. D’autres ont limité la casse en attendant des jours meilleurs voire ont su tirer leur épingle du « jeu ». Certes.

Nous retiendrons aussi et surtout que dans un contexte où, en TV notamment, les audiences se sont bien portées, les annonceurs qui ont continué de communiquer, dans la mesure où leur activité continuait bien sûr, ont bénéficié d’une émergence sans précédent en termes de mémorisation. Au-delà de la TV, en radio, presse ou même en affichage, malgré la baisse des déplacements et de la fréquentation dans les lieux publics, il était encore possible de diffuser les campagnes dans de bonnes conditions : la baisse d’audience pouvant être compensée par le maintien du coût contact auprès de consommateurs qui ont finalement continué d’acheter, même s’ils l’ont fait différemment. Plus que jamais, il est clé de savoir mesurer les performances des actions sur ses indicateurs marketing clés, pour réduire les risques et prendre les bonnes décisions.

Redémarrer avant les autres pour saisir les opportunités de gains de parts de voix, de parts de marché… Les experts sont optimistes : si les media ont plongé plus brutalement que le PIB, les investissements media repartiront à la hausse plus vite et plus fortement que le PIB dès 2021 !

Benjamin Saguès, directeur

Sources et Illustrations : BUMP (Baromètre Unifié du Marché Publicitaire et de la communication), Kantar, IREP, France Pub

Illustrations : Felix Mooneeram, Augustine Wong, Patrick Robert-Doyle, JC Gellidon, Simon Basler et Krists Luhaers

Partager cet article