publication

Les 48 heures qui ont changé la donne du drive-to-store

Symbolisée par les annonces récentes de Leclerc et Carrefour, la transition vers l’ère du « post-prospectus papier » est lancée. Mais dans le contexte actuel, hors de question pour les précurseurs de sacrifier le trafic généré en point de vente. La clé pour eux est d’optimiser finement la bascule budgétaire en fonction des besoins des magasins et de leurs clients. Et donc d’intégrer dans leur mix la digitalisation du prospectus et des solutions de drive-to-store.

Drive-to-Store : Prospectus ou Digital ?

48 heures. C’est dans cet intervalle de temps, en décembre dernier, que s’est joué l’avenir du prospectus publicitaire en France. Le temps pour Michel-Edouard Leclerc d’annoncer l’arrêt d’ici septembre 2023 de la distribution en boîtes aux lettres de ses 50 000 tonnes d’imprimés publicitaires annuels… et pour Rami Baitieh de lui emboîter le pas en misant sur une réduction de 80% d’ici à 2024 des prospectus distribués par Carrefour France.

C’est donc plus de 200 M€ qui vont être désinvestis par ces deux géants. Les décisions de leurs concurrents (-30% pour Système U, 240 magasins sans prospectus et une réduction générale des paginations pour Intermarché) et celles d’autres acteurs du retail, moins médiatiques mais également actifs sur le sujet vont s’ajouter à cette enveloppe potentielle.

Si ces annonces font grincer des dents dans un secteur (impression, distribution en boîtes aux lettres) déjà en difficulté depuis plusieurs années, d’autres acteurs se frottent les mains face à cette manne financière. En effet, une partie significative devrait être réinvestie en communication publicitaire / promotionnelle sous d’autres formes. Parmi eux, une douzaine d’acteurs dits de « drive-to-store » proposent des solutions pour maintenir une visibilité et un trafic en point de vente comparables à ceux du prospectus. Des solutions certes pertinentes, mais qui doivent être pilotées intelligemment et ne peuvent être à elles seules le substitut unique du prospectus.

Les raisons du désamour

Si Michel-Edouard Leclerc reconnait que sa première annonce dès 2010 d’une suppression des prospectus à l’horizon 2020 était « naïve », le contexte a changé depuis, pour 4 raisons principales :

1/ Le coût du papier, certes historiquement cyclique, a atteint des sommets fin 2022, presque au double de son niveau moyen de la période 2018-2021. Et si nos clients ont obtenu pour 2023 des baisses tarifaires significatives, peu misent sur des prix durablement bas. Ajoutez-y des coûts d’impression et de transport en forte hausse, et vous obtenez un coût qui dépasse les 10 centimes d’euros par prospectus pour la plupart des enseignes. Le chiffre peut sembler faible, mais il correspond à un budget annuel au-delà des 100 M€ pour les principaux distributeurs en raison des volumes nécessaires pour couvrir les zones de chalandise.

2/ La fermeture progressive des boîtes aux lettres par le Stop Pub (+2 à 3% par an) et le Oui Pub (2,6 millions de BàL concernées par le pilote en cours).

3/ La défiance accrue des consommateurs vis-à-vis du prospectus papier, perçu comme peu écologique.

4/ L’émergence d’une multitude de solutions alternatives, notamment online, permettant de proposer au consommateur le contenu du prospectus, mais pas seulement – nous y reviendrons. Au point que 83% des annonceurs font aujourd’hui confiance au digital pour compenser l’érosion de la distribution en boîtes aux lettres.

Pour autant, tous ne s’aligneront pas sur la position du leader Leclerc et beaucoup maintiendront des prospectus comme arme de différenciation. Pour eux, la clé sera d’optimiser la répartition de ces tracts – nécessairement plus coûteux – entre les points de vente et entre les zones, en s’appuyant sur des modélisations et un géomarketing performants.

La réduction du prospectus, risque ou opportunité ?

Traditionnellement, de nombreux annonceurs du retail ont construit leur plan de communication autour :

- Des grands media pilotés au national,

- Des leviers digitaux principalement achetés nationalement et peu différenciés entre les points de vente,

- De catalogues/prospectus/tracts conçus au national (voire en régions), avec une autonomie donnée au réseau dans le choix des zones à distribuer, voire parfois même dans la définition des quantités,

- A la marge, de kits de communication locale personnalisés au point de vente mais le plus souvent réservés à des évènements ponctuels (ouverture, anniversaire, …)

La réduction ou suppression des supports papier est donc à la fois un challenge et une opportunité.

Un challenge, car elle crée un sentiment d’inquiétude pour le réseau de points de vente qui – certes conscient des limites de la distribution des imprimés publicitaires – perçoit souvent le prospectus comme « son » outil de communication locale… alors que les canaux digitaux sont vus comme moins tangibles (« on ne les voit pas passer ») et moins ciblés géographiquement. Ceux qui franchissent le cap y vont donc « avec la peur au ventre », comme en témoigne Jean-Claude Pénicaud, adhérent Leclerc à Luçon.

Une opportunité, car les solutions et canaux digitaux présentent plusieurs points forts, en permettant de :

- Compenser en bonne partie la perte de reach (le nombre de consommateurs touchés) causée par la réduction de la distribution, en s’adaptant aux nouveaux parcours clients toujours plus omnicanaux,

- Mieux répondre aux exigences des consommateurs en termes de personnalisation des offres et services,

- Maintenir un bon niveau de ciblage géographique et donc rassurer les points de vente sur la maîtrise de leur zone de chalandise,

- Garantir une visibilité mesurable,

- Générer des économies dans bon nombre de cas, grâce à un pilotage efficace de la bascule budgétaire du papier vers le digital.

Les acteurs du drive-to-store multi-local

Pour cocher ces cases, des acteurs se sont spécialisés dans l’utilisation des budgets digitaux en développant une expertise dite de « drive-to-store multi-local ».

Drive-to-store ? Ce nom chapeau regroupe l’ensemble des actions marketing diffusées sur le web et en mobile pour attirer les consommateurs en point de vente.

Multi-local ? Il s’agit d’optimiser l’achat media digital en le personnalisant au niveau local, souvent par point de vente ou groupe de points de vente.

A date, une douzaine d’acteurs émerge sur le marché français : Near, Armis, Bonial Reach, Widely, Adot, ShopFully, … D’abord marginales, souvent retoquées par la CNIL dans leurs jeunes années, ces solutions ont gagné en crédibilité et certains annonceurs n’hésitent plus à leur confier plusieurs millions d’euros d’achat media digital.

Si l’objectif est le même, ces solutions différencient leur positionnement et mettent en avant leurs singularités :

- Le pilotage de la solution : certaines sont des solutions clé-en-main à destination de l’annonceur ou de son agence media, d’autres requièrent un accompagnement ou un pilotage par le prestataire.

- Le ciblage géographique : leur grande force, mais avec une précision variable en fonction de la technologie de localisation utilisée (GPS, Bluetooth, Wifi). Les prestataires proposent ensuite une diffusion en rayon autour du point de vente, par isochronie et/ou à l’IRIS.

- L’expertise data : la qualité de la donnée utilisée et leur capacité à optimiser le ciblage/la diffusion en cours de campagne.

- Les inventaires media : si toutes proposent une combinaison de SEA, display et publicité payante sur les réseaux sociaux, elles se différencient par les réseaux couverts et l’inventaire display disponible.

- Les KPI suivis et le type de mesure : la mesure peut être réalisée par le prestataire ou via un tiers de confiance (Adsquare, LiveRamp, Kairos fire, Retency, …) ; les KPI sélectionnés doivent permettre de comparer la performance avec d’autres régies digitales ou d’autres media.

- D’autres points de différenciation plus tactiques : formats proposés et créas, identification des cibles affinitaires, optimisation des produits/offres relayés, qualité des reporting, …

Une bascule nécessairement multicanale pour un drive-to-store performant

Ces solutions peuvent apporter une réelle valeur ajoutée. Mais elles ne peuvent répondre seules à la problématique de la génération de trafic et de remplacement de leviers « mass market » comme le prospectus.

L’annonceur doit donc sélectionner des canaux générateurs de trafic à activer. D’une part, des canaux en propre : fiche point de vente Google My business, pages point de vente sur les réseaux sociaux, site web – notamment via des services (store locator, prise de rendez-vous, click & collect, …), CRM, SEO. D’autre part, des canaux payants : SEA (Google Ads, …), publicités localisées sur les réseaux sociaux (Facebook Ads, …), display, SMS, …

Pour aller plus loin, nous recommandons de piloter finement cette bascule budgétaire.

Pour ce faire, il est clé de comprendre les profils de chaque magasin : l’appétence au digital, la dépendance au prospectus papier ou à la promo, la situation concurrentielle, etc. En effet, pourquoi ne pas profiter de l’essoufflement de leviers « mass-market » comme le prospectus pour répondre plus précisément aux besoins des points de vente ? En fonction du nombre de magasins, cette personnalisation peut passer par une segmentation ad-hoc du parc, ou par une modélisation sur-mesure au magasin.

Dans un 2ème temps, l’annonceur doit remettre à plat les kits de communication proposés au point de vente, en sélectionnant les meilleurs canaux pour chacun. Reste ensuite à optimiser le budget attribué à chaque canal – dont l’annonceur doit négocier le coût en parallèle. Il s’agit alors d’obtenir un gain de performance à iso-budget ou de maintenir un trafic stable en générant des économies.

Enfin, les enseignes les plus avancées profiteront de cette démarche pour prendre de la hauteur. Pour cela, il s’agit d’abord pour elles de mener une réflexion sur leur générosité globale – promotionnelle et fidélisation – quitte à déplacer le curseur si la fid présente un meilleur bilan. Ensuite, il s’agit d’élargir leur palette avec des dispositifs innovants, comme la promotion gamifiée (Carrefour x Untie Nots) ou des bons plans locaux (Mr Bricolage x Achille).

La transition est donc en marche ! Les retailers n’ont pas attendu la généralisation probable du dispositif Oui pub pour prendre des mesures drastiques. La grande distribution en tête, suivie un peu plus loin par une partie de la distribution spécialisée.

48 heures ne suffiront pas à trouver le bon équilibre mais nul doute que, cette fois, nous n’attendrons pas 13 ans avant de voir les effets de ce bouleversement !

Illustrations : Viki Mmohamad, Arif Kemal Köroğlu, Antoni Shkraba et Lynx partners

Sébastien Floc’h, directeur

publication

NFT : il est encore temps d’être pionnier !

Vous connaissez tous ce qui se cache derrière l’acronyme NFT, le fameux « Non Fongible Token ». Une fois qu’on a dit ça, on n’en comprend pas forcément plus sur cette technologie… Aussi avons-nous voulu dans cet article partager ce qui nous semble clé à comprendre autour de ce nouvel asset pour savoir profiter, dès maintenant, des nouvelles formes d’interactions qu’il permet entre les marques et leurs publics. Le NFT offre une nouvelle voie au marketing client, plus créative, plus interactive, plus communautaire et plus forte en valeur. Ne passez pas à côté de la révolution Web3 et NFT.

Les fondamentaux d’un NFT

En premier lieu, les NFT sont immuables, c’est-à-dire qu’une fois codées dans la blockchain leurs propriétés ne peuvent pas être modifiées et c’est ce qui les rendent sécurisés.

Les NFT sont uniques (non-fongibles) : si la création ou le contenu affiché peut être « visuellement » le même pour plusieurs personnes, chaque NFT a ses propres métadonnées, liées à sa conception, son histoire et son parcours, qui les rendent non-interchangeables. Toute transaction, cession, échange ou don de NFT est enregistrée par la blockchain, ce qui les rend authentiques et infalsifiables. Le nombre de NFT d’une collection donnée est ainsi limité et défini dès sa création, ce qui concourt à leur rareté.

La dimension programmable des NFT va enfin particulièrement nous intéresser. Elle permet en effet de leur attribuer des propriétés (auteur, royalties, conditions de transfert, avantages,..) et de multiples fonctions servicielles à un instant T ou de manière évolutive dans le temps, ce qui ouvre le champ d’une créativité sans limite. Et ce, bien au-delà de leur dimension visuelle ou artistique.

Quels usages aujourd’hui ?

L’association courante des NFT et de l’art vient de leur genèse car les premiers projets NFT en 2017 (les CryptoPunks) sont des œuvres artistiques digitales. Et il faut reconnaitre au milieu de l’art d’avoir été le plus rapide à adhérer à l’imaginaire artistique que la technologie NFT exacerbe. Pourtant, malgré les idées reçues, ce sont les NFT de gaming qui occupent aujourd’hui près de la moitié du marché, suivi par les « collectibles » de marques avec 27% du marché et …76% de la valeur !

Car les usages des NFT peuvent être multiples et s’appliquer à des documents, des objets, des contenus, des services, des évènements, … et concerner une origine, un auteur, un parcours, une identité, un acheteur, une transformation, un moment, une marque etc…

Nous répertorions 5 utilisations principales :

- L’authentification, la traçabilité et la certification de produits, d’objets, de documents officiels;

- L’appartenance à un club ou un service privé : carte de membre, carte de transport, programme de fidélité, sport, divertissement, abonnement,… ;

- Le ticketing : événements, transports, salons professionnels, expositions, .. ;

- Les réseaux sociaux : identité numérique, monétisation de contenus, .. ;

- Le gaming : acquisition de terrains, objets, personnages, skins, extensions, …

Cette liste est loin d’être exhaustive et il y a fort à parier que les usages les plus courants demain n’aient pas encore été inventés ! Car c’est bien cette diversité de sujets potentiellement traçables qui crée la véritable valeur des NFT et rend leurs opportunités de fonction aussi riches.

Quels bénéfices marketing attendre d’opérations NFT ?

Nous avons catégorisé différents cas d’usage selon les bénéfices que les marques vont pouvoir tirer d’un projet NFT en 4 leviers marketing principaux, et ce en les illustrant par des exemples d’opérations lancées sur le marché.

1 | Sécuriser, fiabiliser et tracer l’information

Pour les objets physiques : La marque de montres de luxe Breitling fournit avec chaque vente un passeport numérique utilisant la technologie NFT. Ce passeport numérique permet de limiter les contrefaçons et de conserver l’historique de chaque montre pour le marché secondaire. Les NFT pour les objets physiques devraient prendre une nouvelle dimension avec les NFC (Near Field Communication), puces accolées à des objets physiques permettant l’échange d’information à proximité et donc de lire le NFT associé au produit.

Pour les documents officiels : L’EM Lyon est la deuxième école après Montpellier Business School à délivrer des diplômes associés à des NFT. Depuis 2019, les étudiants de l’EM reçoivent une URL unique donnant accès à leur diplôme.

Pour un billet de concert : Lors du concert d’Ed Sheeran au stade de France le 29/07/2022, les billets étaient des NFT avec un QR code dynamique qui se modifiait automatiquement à intervalle régulier empêchant ainsi les screenshots. De plus, le NFT était paramétré pour ne s’afficher que sur le téléphone de l’acheteur. Ce système permet d’éviter les fraudes et les reventes au marché noir.

Pour un suivi logistique : La start-up Ownest permet à ses clients d’utiliser les NFT pour du suivi logistique. Ainsi, Cdiscount assure un suivi des colis de +30kg via NFT et Orange assure de la même manière l’envoi de matériel à ses sous-traitants pour la pose de fibre. Un système similaire est également en place pour le transfert de pièces de luxe entre deux boutiques.

2 | Générer de nouvelles sources de revenus

Créer de nouveaux business models et vendre des produits digitaux : Il y a de nombreux exemples de produits 100% digitaux sous forme de NFT. Ils peuvent prendre la forme de vêtements pour des avatars au sein d’un jeu comme l’a fait la marque Burberry qui proposait des sacs pour les personnages du jeu Roblox. Ces objets virtuels sous forme de NFT étaient vendus pour une dizaine d’euros. La plateforme Transcend.fashion va ainsi proposer de transposer et de transcender son look sur ses propres avatars. Grâce à des collaborations tournantes avec des marques de mode, luxe, streetwear, bijoux et beauté, elle propose aux plus fashion addicts d’acheter des « wearables mode & luxe » afin de garder leur style dans les univers Metaverses.

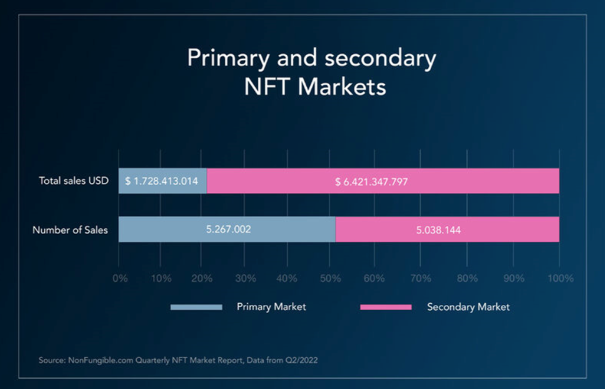

Bénéficier du marché secondaire : Grâce au système de royalties (environ 5 à 10% en moyenne à chaque vente) les projets NFT permettent de continuer à générer du CA additionnel via le marché secondaire, marché secondaire très actif, comme le montre les chiffres ci-dessous :

3 | Recruter de nouveaux clients

Le web3 apporte de nouvelles dimensions aux consommateurs et donc de nouvelles opportunités aux marques de les toucher et les convaincre.

Des cibles plus jeunes et technophiles : Gucci a travaillé son image auprès des nouvelles générations, plus connectées et plus technophiles, grâce à une multitude d’initiatives web3 (acceptation des cryptomonnaies comme moyen de paiement en magasin, création d’un Discord, proposition d’expériences métaverses…) et notamment des collections NFT telles que Super Gucci et Gucci Grail, qui pouvaient donner accès à des avantages spécifiques tels que l’accès à une soirée exclusive.

Des cibles plus engagées et communautaires :Avec sa plateforme .SWOOSH, Nike veut rassembler toute une communauté d’athlètes, créateurs, collectionneurs et consommateurs afin de co-concevoir l’avenir du sport. Nike y proposera ses futures créations virtuelles et permettra à n’importe qui de les acheter, les vendre ou les échanger. Ou encore de co-créer des objets numériques et de partager les royalties avec la marque. On y retrouvera des sneakers ou des vêtements virtuels, sous forme de NFT et certains permettront de déverrouiller l’accès à des produits et expériences physiques.

Des clients-investisseurs : Détenir un NFT Bored Apes fournit aux propriétaires les droits commerciaux, et les détenteurs de ses droits les utilisent de manière assez créative. Ainsi, des centaines de propriétaires de Bored Ape se sont inscrits sur un nouveau marché de licences de jetons non fongibles (NFT) qui permet aux hodlers de louer la propriété intellectuelle de leur Ape à des marques . Un nouveau moyen de s’engager auprès de marques à valeur et de se créer de nouveaux revenus !

4 | Engager ses clients de manière plus émotionnelle et augmenter leur lifetime value

Les NFT peuvent aussi être un moyen de segmenter sa clientèle et de les récompenser de manière variable selon leur investissement et leur potentiel.

Donner des avantages exclusifs et inoubliables : Les NFT donnent la possibilité d’associer des avantages exclusifs avec l’achat d’un bien physique. Après Nike, c’est au tour de Decathlon de proposer des baskets NFT au fan de street foot via son projet « Kipsta Barrio », développé avec le street footballer, Séan Garnier. 2 008 paires adossées à l’image de Garnier ont été vendues aux fans, qui, en devenant acquéreurs, bénéficiaient d‘un Golden Ticket donnant accès à des expériences de football de luxe, personnalisées et exclusives avec le triple champion de France en football freestyle !

Fidéliser ses clients à valeur : Leader Price a cédé la majorité de ses points de vente physiques à Aldi et concentre son activité désormais sur la vente en ligne. Au moment de la fermeture des points de vente, Leader Price a sélectionné ses clients les plus fidèles pour leur offrir des NFT sous forme d’avatars de leurs divers métiers (boucher, boulanger, épicier, etc…) donnant 10% de réduction sur les rayons associés. Cette opération a permis à l’enseigne de rediriger ses meilleurs clients vers son activité désormais principalement digitale.

Communiquer sur ses valeurs RSE autrement :Les NFBees de Carrefour (15€) ont été proposés sur Sandbox et l’ensemble des bénéfices de la vente ont été reversés à BeeFound. Cette collection de NFT permettait l’accès à une petite plateforme de jeu pédagogique autour de la transition alimentaire. Avec cette collection, l’enjeu pour la marque était plutôt d’étendre son engagement sur la transition alimentaire jusque dans le métavers et de continuer à montrer le caractère innovant de la marque.

5 | Augmenter la connaissance clients et faire du CRM 3.0

Le dernier levier, et non des moindres, est la capacité du Web3 et des NFT à avoir accès à de nouvelles données utilisateurs avec leurs accords afin de créer une relation plus privilégiée avec son audience. Pour cela, il faut comprendre la nouvelle place que peut tenir le Wallet demain dans l’expérience et les parcours clients et sa capacité à donner accès à de la donnée nouvelle – centres d’intérêts, évènements, communautés dans lesquelles son détenteur est investi et s’affiche, … – tout en préservant l’anonymat des détenteurs.

Cet asset passionnant qu’est le Wallet fera l’objet d’un article dédié prochainement qui expliquera les différentes formes de wallets aujourd’hui, leurs caractéristiques, les conditions par lesquelles ils donnent accès à des données et insights client en permettant ainsi d’autres formes de communication et de relation.

Est-ce tôt pour y aller ?

Côté utilisateurs, il reste certes des freins à lever et des parcours à simplifier. Si 75% des Français ne savent pas encore ce qu’est un NFT, ceci va changer bien plus rapidement qu’on ne le croit grâce à l’engagement de marques innovantes, de people et d’influenceurs qui y voient une nouvelle forme de contact, originale et pérenne, avec leurs fans. Les dimensions événementielle et servicielle des NFT, tels ceux que nous avons exposés ci-avant, vont accélérer la démocratisation des NFT auprès de générations bien plus technophiles et sociales que les précédentes. Et ce sont bel et bien les marques et leurs projets grand public, comme l’airdrop de NFT gratuits, qui vont démocratiser la possession et l’usage d’un wallet.

L’ensemble de l’écosystème Web2 et Web3 a déjà à cœur de de faire adopter ces nouveaux usages en simplifiant notamment les assets et les parcours. Certains acteurs se positionnent déjà comme des facilitateurs en proposant par exemple d’accéder à des drops de NFT sans wallet (exemple la start-up Paper).

La courbe d’adoption des NFT est donc en marche ! Il reste de nombreux usages à développer et les principaux acteurs n’ont peut-être même pas encore émergés. Les entreprises et les marques qui joueront ce rôle d’early-adopters auront des avantages certains sur ce marché à évolution grande vitesse ! Alors qu’attendez-vous pour participer à cette nouvelle révolution digitale ?

Janvier 2023 ⏐ Stéphanie Çabale

publication

L’innovation pour vous… | Interview de Luc Suykens

Professionnel du Marketing depuis 35 ans, CEO et Vice-Chairman de l’association « United Brands Association » en Belgique, cet ancien Harley Procter Brand Vice-president France-Benelux du Marketing de P&G nous livre en exclusivité sa vision passionnante et éclairée de l’innovation et son expérience pour la favoriser dans les entreprises.

Innover dans votre métier c’est ?

Le plus important sur ce sujet de l’innovation est déjà de s’entendre sur sa définition car trop de personnes, et d’entreprises, confondent « innovation » et « invention ». Or la différence est fondamentale : l’invention est avant tout technologique et centrée sur le produit – c’est ce que Xerox en son temps a fait par exemple en inventant « la souris » – alors que l’innovation est anthropologique dans le sens où elle transforme de manière fondamentale et inédite les usages des utilisateurs – c’est ce qu’Apple a fait avec le smartphone, l’ipad, etc… L’innovation n’est innovation que si elle a un impact profond sur le consommateur, si elle apporte une amélioration concrète de sa vie et de ses usages..

Je n’aime pas beaucoup » la Tech pour la Tech » et regrette que nos salons professionnels mettent trop souvent en lumière des inventions technologiques sous couvert d’innovation. Les inventions technologiques sont indispensables au progrès, mais sans « usecase » elles restent superficielles et ne « décolleront » pas car elles ne sont pas fondamentalement utiles.

Dans nos métiers créatifs du marketing et du digital, innover c’est donc avoir une idée qui transforme l’expérience utilisateur en capitalisant sur l’inventivité technologique de nos sociétés actuelles.

3 moteurs pour innover en entreprise ?

Comprendre les utilisateurs ⏐

Pour innover, l’entreprise doit partir des consommateurs et non pas de ses produits. L’essentiel, c’est qu’elle sache comprendre finement chaque consommateur, sa vie, ses besoins, ses contraintes pour imaginer les rôles qu’elle pourrait jouer pour lui, les bénéfices qu’elle pourrait lui apporter. Pour cela, il ne s’agit pas d’observer les consommateurs dans un focus group ni de leur demander ce qu’ils veulent : ils n’en savent rien ! Il s’agit de les appréhender avec de vraies méthodologies d’études issues de l’anthropologie, telle que la méthode « Zaltman Metaphoric Analysis », et de faire s’exprimer des idées sur des besoins plus ou moins conscients.

Combiner les intelligences ⏐

L’innovation ne peut être naitre que de la collaboration multi-fonctionnelle au sein même des entreprises. Il faut combiner les ressentis, les analyses et les idées de différentes personnes et métiers, à la fois en amont dans la phase de compréhension des problématiques et des consommateurs et au moment du développement de la solution ou de l’analyse. Innover, ce n’est pas seulement le métier de la R&D ou du Marketing. Toutes les fonctions de l’entreprise doivent participer. C’est le seul moyen pour qu’elle soit complète, efficace et opérationnelle.

Associer Innovation et Core Business ⏐

Si tu innoves en dehors du « core », « you got a problem » ! Et c’est trop souvent le cas. Si l’innovation ne reflète pas l’ADN de l’entreprise qui la porte, elle ne va pas « se vendre » : il va falloir dépenser des millions pour la rendre crédible, ou être obligé de créer un autre marché, une autre marque, ou même une autre société. C’est une escalade sans fin qui fait perdre beaucoup de temps et d’argent, en plus d’être très risqué.

3 freins à l’innovation en entreprise ?

La culture de l’entreprise ⏐

Pendant 17 ans, j’ai été en charge du marketing chez Procter & Gamble pour la France et le Benelux, et tous les 3 ans, au même poste, j’avais un tout autre job, un job que j’avais ré-inventé. Pourquoi ? Parce que j’étais dans une entreprise qui valorise l’innovation et la place au centre de sa performance. Personne ne le dit ouvertement mais si tu es « nervous by change », on te remplace. Mon équipe n’était pas inquiète s’il y avait des changements, elle l’était s’il n’y en avait pas ! Si l’entreprise ne réorganise pas sans cesse la manière dont elle travaille, elle sera vite dépassée. Pour moi, le 1er frein à l’innovation est donc la culture de l’entreprise qui doit rechercher le changement et avoir en permanence l’appétit de la découverte. Cette culture du changement doit être autant ancrée dans les process de l’entreprise que dans l’état d’esprit de ceux qui la font vivre. Dans trop de sociétés, il faut changer les gens et les process pour changer les choses.

Le faux sujet des budgets ⏐

Si l’innovation est en dehors du core business, bien sûr qu’elle va manquer de ressources car il faut toujours arbitrer entre différents budgets. Choisir de financer l’innovation ou le core business est un faux débat, une question qu’on ne devrait même pas se poser. Le manque d’argent est une fausse et une mauvaise excuse, une excuse de fainéant très largement utilisée et je ne l’ai jamais acceptée ! Si tu ne prévois pas de capacités d’innovation dans ton budget principal, alors évidemment tu manqueras d’argent. Si ton budget pour innover est concentré sur une petite ligne « à part » alors il sera coupé. Ne pas comprendre que c’est le budget principal qui doit alimenter l’innovation est une erreur. Cela signifie donc de se remettre aussi en question au moment où l’on construit son budget.

Le manque de discipline ⏐

Il est plus facile de gérer son business au day-to-day que de se réinventer car cela demande beaucoup plus de temps. A la question « qui va travailler sur mon programme d’innovation ? », ma réponse est toujours la même, « bonne nouvelle, c’est toi ! » Je suis en effet convaincu que tout le monde est en capacité d’innover s’il s’en donne le temps. Car le 3ème frein à l’innovation n’est pas le manque de temps, c’est le manque de discipline. Il y a en effet un temps fou perdu dans les organisations par manque de discipline personnelle et entre départements. Et trouvez-vous normal que le marketing soit le seul département sans QA ? C’est pour cela, que je mets systématiquement en place, au sein de mes équipes, un processus de QA qui permet de générer des capacités et d’être en mesure de trouver du temps pour continuer à apprendre, à être curieux, à aller rencontrer des gens, à accepter des invitations de personnes qui semblent éloignées de son business. Parce qu’à chaque fois que tu prends du temps pour cela, tu constates que cela t’a inspiré et apporté quelque chose. Alors oui, chaque jour, tu as une bonne raison pour reporter ou annuler ces pas de côté mais c’est une discipline de s’y tenir.

L’innovation marché qui t’a le plus marqué ?

Le e-commerce est à mon sens une innovation dont on mesure mal l’ampleur et la valeur des changements qu’il a apportés et qu’il apporte encore. Je ne citerai que deux exemples.

Côté entreprises, le e-commerce a permis d’abattre le mur artificiel qui existait – et existe encore dans beaucoup d’entreprises – entre le marketing et les ventes et qui ne fait plus aucun sens dans un monde omnicanal. Que les organisations fusionnent ces responsabilités, comme le fait Unilever avec son Chief Commercial Officer en charge du marketing et des Sales, ou encore des start-ups avec le rôle de Chief Revenue Officer, est une évolution porteuse d’énormément d’opportunités et de création de valeur.

Côté consommateurs, la digitalisation et le e-commerce ont révolutionné la consommation de certains produits, et notamment la bascule de la possession vers l’usage avec les business models de location et d’abonnement. Tout le monde trouve aujourd’hui normal d’être abonné à des services de musique ou films à la demande, ou encore pour des accès logiciels. Ce nouvel usage a ensuite débordé sur des produits dont on ne veut pas manquer comme la lessive, le café, les couches et commence à infiltrer des produits que nous n’aurions pas soupçonnés : le mobilier (ikea), les vêtements (decathlon), et même la mobilité… Je suis même certain que dans quelques années, acheter une voiture sera perçu comme un acte d’un autre temps ! Je trouve que c’est une innovation formidable, à la fois en termes de bénéfices client, et en termes de durabilité.

Je crois que nous ne sommes qu’à 20% des bouleversements portés par le e-commerce.

L’innovation dont vous êtes le plus fier ?

Je vais choisir une innovation à laquelle j’ai contribué dans ma vie antérieure : la transition des lessives liquide vers les « pods » (berlingots ou tablettes). Ce format est plus économique car les consommateurs utilisent ainsi la dose juste, sans gaspiller. Il est plus écologique aussi car en version liquide, le produit composé à 60% d’eau nécessite un contenant plastique. Enfin, cette innovation est anthropologique en permettant le partage des tâches à la maison. Et comme l’étudiait le sociologue Jean-Claude Kaufmann, si monsieur sait faire la lessive, alors il saura faire beaucoup d’autres choses à la maison… Cette innovation s’appuie donc bien sur une invention technique – la membrane hydro-soluble des dosettes – et crée plusieurs bénéfices d’usage en révolutionnant notamment la vie des ménages !

Décembre 2022 ⏐ Propos recueillis par Léa Hadj & Stéphanie Çabale pour Lynx partners

Photographie : Luc Suykens

Lire aussi :

Coup d’oeil sur… Achille | Interview

publication

Construisons-nous des futurs désirables

En ce début d’année 2023, nos vœux se veulent le trait d’union entre le passé, le présent et le futur car il nous appartient de saisir les innovations et d’apprendre pour construire ensemble des futurs désirables.

Nous nous sommes engagés depuis plus d’un an dans l’exploration et l’expérimentation de ce que permet le Web3, que d’aucuns veulent encore considérer comme un univers exclusif de geeks, de gamers et de spéculateurs, au pire comme une utopie, dangereuse et inutile.

Ce serait une erreur : les valeurs qui structurent cette évolution d’Internet – communauté, transparence, décentralisation – et les technologies qui la rendent tangible et qui trop souvent la résument – NFT, blockchains, metaverses, smart contract – vont bouleverser les relations entre les marques, les entreprises et leurs publics en ouvrant le champ à des formes inédites de création de valeur.

Le Web3 est à la portée de tous : marques, créateurs, consommateurs, … Et c’est un marketeur curieux du Web1, addict au Web2 qui vous le dit : ne négligez pas la révolution sous-jacente que porte le Web3 et construisons ensemble, dès maintenant, de nouveaux futurs désirables.

Toute l’équipe Lynx partners se joint à moi pour vous adresser

nos meilleurs voeux pour cette nouvelle année 2023.

Bruno Rougier

CEO et fondateur de Lynx partners

Illustration (C) Léo Caillard

publication

Art, Web3 et Marketing par Léo Caillard | Interview

« Le Web3 ramène du gaming et de l’expérientiel dans l’acte de consommation »

Artiste plasticien de 37 ans, Léo Caillard est devenu en 5 ans une des références de l’art numérique en France. Il partage avec nous sa vision du lien entre l’art, le web3 et le marketing.

Que doit-on savoir de vous ?

Quel est votre parcours ?

J’ai démarré en 2007 après avoir été diplômé de l’école des Gobelins, une école d’art numérique, dans laquelle j’ai eu la chance d’avoir, très tôt, une grande maitrise de la 3D et des nouvelles technologies. Puis, dans une logique plutôt inverse à l’évolution de la société, j’ai souhaité revenir à la sculpture sur marbre et me suis formé aux Beaux-Arts en 2010, pour me consacrer pleinement au métier d’artiste. Ma carrière a décollé en 2017 avec des expositions majeures au King’s College, au British Museum et puis les partenariats avec le Musée du Louvre lors de la création de mes premières œuvres. Depuis 2019, je suis très actif dans le milieu Web3 et NFT car je suis convaincu que l’art numérique sera la prochaine vague de l’art contemporain. Ayant cette double casquette et cherchant toujours à créer un lien entre le passé et le présent, je trouve tout à fait pertinent de mélanger la sculpture sur marbre et l’art numérique au sein de mes créations.

Comment lies-tu ton art organique et l’art virtuel ?

Je suis un passionné d’espace-temps et le lien entre le passé et le présent est vraiment le fil rouge de mon travail. Lorsque je vois une statue antique, pour moi elle est d’une modernité folle. Il y a 2000 ans qui nous sépare mais ce n’est presque rien : le temps n’existe pas. Je fais ce lien en gardant, déjà, toujours la même esthétique. Mon travail traite toujours de notre rapport au temps et de notre rapport à nos racines passées. Historiquement, en Occident tout au moins, nous avons tous une racine latine et j’essaie de montrer comment les mythes se répètent : pour moi, le selfie, c’est le Narcisse d’aujourd’hui. Nos habitudes numériques ne sont que des transpositions de nos habitudes réelles. Pour moi le virtuel et le réel ne sont qu’un concept, les deux ne sont qu’une seule et même chose.

Sur quelles plateformes peut-on trouver tes œuvres ?

Mes oeuvres uniques vont être sur des plateformes spécifiques comme SuperRare et en maisons de vente. Mes autres œuvres sont présentées sur des plateformes dédiées à l’édition, sur Nifty Gateway par exemple, ou sur Opensea. Mes œuvres en marbre sont exposées en Galeries d’art.

Quelles sont tes principales sources d’inspiration ?

Mon inspiration essentielle vient du rapport au temps et de la manière de traiter les grands thèmes mythologiques dans notre époque – j’ai cité le selfie par rapport au Narcisse, mais le culte du Beau est aussi très propre au Décathlon. Nous sommes dans une époque très Néo-antique et cette Néo-antiquité m’inspire beaucoup. Le temps est un cercle, les choses se répètent. Cela a commencé par ma série des « Hipsters in Stones » en 2012 dont le style « barbe longue, cheveux longs, muscles » est très herculéen. Je trouve que la Vénus, l’Hercule, l’Apollon s’expriment fortement dans notre société actuelle, sous différentes formes.

Je suis un passionné d’espace-temps et du lien entre passé et présent. Le virtuel et le réel ne sont qu’un concept : pour moi, le selfie, c’est le Narcisse d’aujourd’hui.

Quel est le prix moyen de tes œuvres aujourd’hui ?

Les prix sont très variables d’une œuvre à l’autre. Pour moi, il est aussi essentiel que l’art ne s’adresse pas seulement à une élite financière. Les NFT et l’art numérique rendent l’art plus accessible. En moyenne, mes pièces en édition se vendent entre 500 et 1000 dollars pour une série de 20 à 50 pièces par exemple.

Mes œuvres NFT les plus rares se vendent en moyenne autour de 16 000€ et mes œuvres sur marbre entre 15 000 et 24 000€.

L’art, les NFT et le Web3

Les NFT, la blockchain et le Web 3 sont-ils une révolution pour le monde de l’art ? Si oui, en quoi ?

Dans l’art numérique, il faut comprendre que le visuel n’est pas l’œuvre dans son entité, l’entité de l’œuvre c’est le smart contract. C’est ce que je suis en train d’explorer en terme créatif, comme par exemple pouvoir faire évoluer la patine dans le temps, créer un phénomène de quêtes où le collectionneur est lui-même impliqué dans l’œuvre en devant réaliser un certain nombre d’actions pour que le NFT se révèle, … C’est une nouvelle forme d’art qui mélange la performance, le visuel, l’expérientiel, le temps, … Je pense à PAK, artiste solo ou collectif d’artistes, très coté en ce moment, dont l’œuvre est l’action qu’elle va générer via le smart contract : regardez sa fresque numérique de La Chapelle Sixtine, découpée en 560 tuiles représentées chacune par un NFT, vendues progressivement sans référence à l’œuvre dont elle émane et dont le contenu n’est révélé qu’après sa vente aux enchères réussie ; ou encore son projet The Merge en Open Edition, œuvre d’art hyper connectée et générative sans aucun aspect visuel particulier – c’est une boule blanche – qui se développe dans le temps au fur et à mesure des smart contracts : ces 250 000 tokens se sont vendus 91M$, c’est génial.

Qu’est que cela t’apporte à toi très concrètement ?

L’art numérique me ramène à mes premiers amours, à ma passion pour les sciences : je suis un artiste un peu geek, très analytique, très cartésien. Ça me pousse dans mes retranchements, ça m’oblige à apprendre sans cesse. Techniquement et conceptuellement. J’y trouve la joie de pouvoir créer sans la limite du réel, la possibilité de laisser libre cours à mon imagination totalement, de pouvoir être audacieux dans le rendu visuel, la mise en scène, l’expérientiel nouveau et possible grâce au smart contract. C’est un monde qui s’ouvre, terriblement rafraichissant et plein d’adversité, avec certes encore beaucoup de NFT spéculatifs, mais un monde qui pousse à l’audace.

Quels artistes associant art numérique et art réel apprécies-tu ?

Je citerais PBoy, artiste de fresques murales de street art qu’il fait perdurer sous forme NFT. Drifter Shoots, grand photographe urbain qui fait des performances et se prend en photo une fois dans des points de vue complètement fous. Refik Anadol, bien sûr, qui vient de rentrer au MoMa dont le travail d’art génératif est purement numérique et qui commence à réfléchir à ramener du réel en mettant de l’IA dans les écrans pour que l’oeuvre évolue avec les mouvements des spectateurs face à ses oeuvres. Il essaie de travailler aussi avec des danseurs et des chorégraphes pour créer des œuvres génératives chorégraphiées. Tous ceux qui aujourd’hui ont les cotes les plus fortes, comme Refik, comme Beeple, comme XCopy, sont connus dans le milieu depuis 15 ans et sont tous pour la plupart, à part quelques effets spéculatifs, de véritables précurseurs de nouvelles formes artistiques.

Quelles sont les perspectives que tu y entrevois ?

C’est un mouvement qui va prendre en ampleur car il ouvre un pan de recherche créatif incroyable. L’art évolue avec les medium et il faut à minima 30 ans avant que des artistes ne s’emparent des innovations (la peinture à l’huile, la caméra obscura, la photographie, la peinture acrylique, le cinéma…). Le numérique approche ses 30 ans, et on voit que l’écosystème a, aujourd’hui, la maturité nécessaire pour devenir un langage artistique a part entière, alors qu’il était, jusqu’ici, cloisonné au milieu du gaming et n’avait pas de moyen de s’en extraire. L’art numérique a toute sa place dans les musées aujourd’hui. Il va, à mon avis, devenir le prochain mouvement majeur du 21eme siècle.

L’art, la collaboration avec des marques et le Marketing 3.0

Quelles opportunités de collaboration Art/Web3 vois-tu pour les marques ?

Il y a une porosité plus forte entre les marques et le web3. Nativement, le Web3 ne donne pas de place à la publicité telle qu’on la connait. L’idéologie du Web3, c’est de quitter le mass media et d’être dans la création de communautés. C’est un vrai challenge car les personnes qui composent ces communautés – Web3-natifs, acheteurs de NFT, … – sont dans une approche décentralisée : ils n’ont pas envie de recevoir la même pub des mêmes marques en prime time. Ils veulent se sentir plus proches des marques qu’ils aiment, vont être plus sensibles à des communications privilégiées. C’est un énorme changement pour les marques et pour leurs agences de création si elles veulent s’insérer avec force dans ce milieu car cela appelle d’autres codes en termes de communication et d’approche marketing. Ces codes sont beaucoup plus proches de l’art dans sa manière de fédérer autour d’un mouvement et de laisser beaucoup plus d’espace et de liberté à la création. Les marques vont devoir s’entourer d’un collectif de partenaires créatifs, techniques, marketing beaucoup plus ouverts pour tomber juste.

Le Web3 amène d’énormes changements pour les marques et leurs agences de création car cela appelle d’autres codes en termes de communication et d’approche marketing

As-tu déjà collaboré avec des marques ou envisages-tu de le faire ? Sur quels types de projet ?

Je suis très fier d’avoir créé le NFT du Ballon d’Or et je suis en ce moment en discussion avec des marques de sportswear et de mode que je ne peux encore citer. Toutes les semaines, je suis approché et questionné sur les codes, notamment les codes créatifs, par des agences et des cabinets de conseil. C’est pour cela que j’ai créé mon studio, le LCD Lab, qui est spécialisé sur la création et la dimension artistique du web3. Ce lab se veut partenaire des marques, des institutions, des entreprises, des agences aussi pour « penser l’art dans le web3 ».

Est-ce que les NFT apportent de la valeur sur les marchés secondaires, la revente, la popularité des œuvres dans le temps ?

Il y a une confusion de langage autour du NFT : le NFT est une technologie qui peut très bien être appliquée à 10 000 images de chat, qui vont alors n’être que des « pin’s », qui ne vont pas évoluer dans le temps voire perdre en valeur car il n’y a pas de demande, ni d’utilité, ni de fonction, ni d’art. Dans ce cas la technologie pure n’a pas de valeur. « L’art numérique sous forme NFT » lui est très intéressant sur la création de valeur et sur le marché secondaire car il répond à deux problématiques de l’art : la traçabilité et la maitrise de la rareté.

La traçabilité et la maitrise de la rareté apportées par le smart contract et la blockchain sont une avancée énorme : dans l’art numérique sous forme de NFT, une édition tirée à 100 exemplaires est garantie à 100 exemplaires et pas un de plus. Chaque œuvre est unique et impossible à falsifier. Il faut comprendre que dans l’art, la valeur d’une œuvre est aussi portée par le fait de savoir dans quelles mains celle-ci est passée : une œuvre passée par de grands musées et des collectionneurs privés a gagné en valeur. On ne s’en rend pas compte, mais les Crypto Punks demain, passés dans certaines mains – de collectionneurs précurseurs, d’artistes amateurs d’art , etc… – vont gagner en valeur dans le temps grâce à toute leur histoire traçée sur la blockchain.

Quelles sortes de nouveaux usages et offres marketing imagines-tu autour de l’art et le web3 ?

Le Web3 bouleverse d’abord la notion de communautés, bien différentes et bien plus puissantes à terme que les communautés Web2. C’est en termes de data et de CRM que les nouveaux usages vont être les plus impressionnants car les wallets et les smart contracts apportent tout un nouveau pan de contactabilité et de connaissance client, automatisé tout en préservant l’anonymat. Cela inquiète les marques car, depuis des années, elles ont mis en place de nombreux moyens marketing pour mieux connaitre chaque client. Mais ça ne les empêchera pas de continuer à le faire, bien au contraire ! Avec le Web3, elles pourront, en parallèle, créer des événements ou des actions marketing directement via les wallets, et ce avec un coût de développement totalement à leur avantage par rapport à l’expérience apportée. Car le Web3 ramène du gaming et de l’expérientiel dans l’acte de consommation. Nike ou LVMH l’ont très bien compris.

Décembre 2022 ⏐ Propos recueillis par Léa Hadj & Stéphanie Çabale pour Lynx partners

Photographies : @Leo Caillard

publication

Que l’on soit sensible ou non au CryptoArt, le NFT va révolutionner le secteur et les usages consommateurs

Avertissement au lecteur : le CryptoArt désigne un art numérique basé sur la technologie NFT. Dans le texte suivant, ce terme revêt l’ensemble des courants artistiques existants (cryptoArt, PFP, art génératif, … ). J’ai volontairement cité un grand nombre d’acteurs impliqués dans le monde de l’art et du Web3 afin d’être concret, valoriser cette nouvelle communauté et informer les lecteurs désireux d’investiguer davantage ce sujet.

Le NFT va révolutionner l’art et les usages consommateurs

La pandémie, comme dans tous les secteurs, a contribué à accélérer la digitalisation de l’art : la fermeture durant 2 ans des foires qui représentent en moyenne 45% des ventes en valeur du marché a obligé les galeries à se réinventer en numérisant les œuvres de leurs artistes pour les présenter à distance à leurs collectionneurs et à être de plus en plus présentes sur les marketplaces traditionnelles : Artsy.com, Sothebys.com, Artnet.com, 1stdibds.com, …

Mais la plus grande révolution digitale de l’art est sans nul doute le NFT. Il permet de créer une œuvre digitale, la générer sur une blockchain, la vendre, la donner ou l’échanger sans aucune barrière physique ou géographique.

Son éclosion date de 2017 avec l’apparition des Cryptokitties et des Cryptopunks. Et sa médiatisation s’est fortement accélérée en mars 2021, lors de l’attribution chez Christie’s de « the first 5000 days » de Beeple, pour un montant de 65,9 millions de dollars alors que la mise à prix était de 100 dollars.

Si les taux de conversion des ventes et des enchères ont nettement baissé depuis, et ceci principalement à cause de la chute globale des cryptomonnaies, le CryptoArt s’installe inéluctablement dans notre paysage en témoignent les actions lancées par l’ensemble des acteurs de cet écosystème :

Christie’s a lancé Christie’s ventures un fonds d’investissement dédié au Web3 et à l’art numérique et, tout comme Sotheby’s dispose de sa propre plateforme de NFT ;

Art Basel présente dans toutes ses manifestations des artistes du CryptoArt depuis la reprise des foires en 2021 ;

La Superchief Gallery a ouvert la voie à New York en mettant en scène un espace 100% dédié aux NFT ; Artpoint, à Paris, propose de mettre en scène ses artistes dans l’espace public ;

Les grandes galeries internationales comme Gagosian, Pace, Clearing ou Mendes Wood multiplient les expositions physiques dédiées aux NFT ; fin juin, Gucci en collaboration avec SuperRare (une plateforme de ventes de NFT) a ouvert une galerie de CryptoArt : Vault Air Space ;

Les musées commercialisent des NFT de tableaux de maîtres : Egon Schiele pour le musée Léopold de Vienne, Hokusai et Turner pour le British Museum, ou Michel-Ange pour la Galerie des Offices ;

La France n’est pas en reste avec la NFT Factory qui a ouvert ses portes au mois d’octobre. Elle représente les parties prenantes du CryptoArt et d’autres secteurs impactés par l’essor des NFT ;

Art Price, le leader de l’information relative aux ventes aux enchères, ajoutera à ses banques de données, en 2023, l’Ethereum et le Bitcoin qui représentent 82% des transactions opérées sur le marché des ventes aux enchères en cryptomonnaies (1) ;

Quelles sont les caractéristiques de ce monde nouveau et singulier ?

Même si certains artistes particulièrement emblématiques de l’art organique, Jeff Koons, Damien Hirst, Banksy ou Takashi Murakami, …, ont réalisé et commercialisé des NFT avec des résultats très significatifs, les stars du CryptoArt sont Web3 natifs : elles ont moins de 40 ans et s’appellent Refik Anadol, Robbie Barrat, Mad dog Jones,…

De nouveaux artistes digital-natifs

Les Crypto Artistes ont pour plupart un background digital et numérique. Les technologies qu’il utilisent sont innovantes, font appel à des connaissances techniques : la blockchain, l’IA, la photogrammétrie, la modélisation 3D, …

Jean-Michel Pailhon, Chief of Staff de Ledger et collectionneur de street art et de NFT explique que « tout repose sur la technologie qui évolue en permanence » (2), ce qui ouvre indéfiniment le champ des possibles en termes de créativité et d’interactivité.

La complexité n’a pas de limite et le projet Hashmasks, outre son succès commercial (il a généré plus de 16 millions de dollars en 4 jours), est un bel exemple de projet innovant tant dans le processus de création que d’attribution des œuvres :

- Un collectif de 70 artistes anonymes s’est partagé la création des « traits » soit le choix des masques, la couleur des yeux ou de la peau, du type de cheveux, de l’arrière-plan et de l’objet additionnel ;

- Un algorithme a généré, automatiquement et aléatoirement à partir de ces traits, 16 000 portraits uniques ;

- Les acheteurs ne pouvaient pas voir l’œuvre qu’ils allaient avoir car la distribution était aléatoire ;

- Une distribution progressive de jetons NCT (Name Changing Token) aux détenteurs des œuvres est prévue et permettra à ceux-ci de modifier le nom de leur œuvre sur la blockchain une fois une certaine quantité de jetons atteinte. Le dernier NCT sera distribué dans 10 ans, à ce moment-là l’œuvre sera terminée. Ce système apporte à la fois une dimension évolutive et co-créative unique aux œuvres.

Si le NFT permet aussi de lier art organique et numérique, la porosité entre le CryptoArt et l’art contemporain devrait rester faible. Certains artistes réunissent ces deux mondes : Léo Caillard, a vendu certains NFT emblématiques de son travail autour de l’intemporalité, en les combinant avec ses sculptures en marbre.

De nouvelles formes de communication entre les artistes et leurs publics

La dématérialisation et l’accès direct au marché permet aux artistes d’éviter la sélection des galeries et leur garantissent d’être exposés en permanence auprès d’un large public. Pour autant cet accès n’est pas toujours payant : Robbie Barrat, 22 ans étudiant aux Beaux-Arts et star du CryptoArt déclarait en début d’année : « J’ai eu beaucoup de chance. Si on regarde les artistes sur OpenSea (la principale place de marché de CryptoArt), l’immense majorité n’a pas vendu une seul vignette ». (3)

Les artistes de la nouvelle niche NFT gagnent leur popularité en multipliant les collaborations en dehors du monde de l’art et des institutions artistiques et en gérant directement leur communauté sur les réseaux sociaux, principalement sur Twitter et Discord. Cet état d’esprit correspond véritablement aux fondamentaux du Web3 dont les membres souhaitent s’affranchir des intermédiaires (Meta, Google, ou dans ce cas précis des galeries). « Plus fondamentalement, avec le développement des réseaux sociaux, la valeur économique d’une œuvre ne repose plus seulement sur les espaces de légitimation traditionnels (galeries, musées, centre d’art), mais aussi sur la mesure de la circulation en ligne (likes, retweets, etc) » (4)

De nouvelles places de marché pour commercialiser leurs œuvres numériques

La vente directe via des places de marché dédiées augmente la valeur pour l’artiste en supprimant potentiellement la marge de la galerie (habituellement 50% de la valeur d’un tableau). Elle donne aussi accès à l’artiste à des royalties lors de la revente sur le second marché :

Il est possible de prévoir dans le code du NFT, dès la conception de l’œuvre, ses conditions contractuelles de vente et de revente ;

Le smart contract permet l’exécution automatique des conditions prédéfinies dans celui-ci.

Opensea représente plus de 66% des transactions totales de NFT et plus d’une dizaine d’acteurs sont présents sur le CryptoArt.

Places de marché NFT (Volumes, Frais, Royalties et Blockchain)

Les blockchains qui concentrent l’activité liée au crypto-art sont :

- Ethereum, qui concentre les volumes et les collections les plus emblématiques

- Solana, qui dispose d’une communauté plus jeune et engagée, attirée par des frais de transactions plus faibles,

- Tezos, qui a actuellement le vent en poupe avec Objkt.com et FXHash la marketplace dédiée à l’art génératif. Les frais de transactions sont également très faibles et Tezos revendique depuis sa création d’être une « blockchain verte »..

Il semble qu’Instagram (Meta) « ait senti d’où souffle le vent » car le réseau social devrait proposer aux artistes de créer des NFT et de les revendre à leurs abonnés depuis l’application. Mark Zuckerberg a annoncé souhaiter étendre ces usages à Facebook.

La valeur des royalties sur les places de marché peut être très supérieure à celle des droits de suite traditionnellement concédés dans l’art organique et pas toujours appliqués. Par exemple, SuperRare permet à l’artiste de récupérer une rétrocommission à auteur de 10% lors des reventes de son NFT vs 4% du montant de la transaction plafonnée à 12 500 Euros pour le droit de suite – notons que si la France accepte les droits de suite, ces derniers sont interdits en Angleterre, en Chine et aux Etats-Unis..

La relation entre les créateurs, les places de marché et les collectionneurs est actuellement sous pression : la baisse des cryptomonnaies a impacté le commerce des NFT. La place de marché Magic Eden (Solana), a donc décidé, pour relancer son activité, de supprimer toutes les redevances de ses places de marché NFT estimant que les collectionneurs sont de moins en moins prêts à payer les redevances.

Les artistes risquent d’être les victimes de cette correction de marché et de voir leurs pourcentages réajustés à la baisse si d’autres plateformes s’engouffrent dans la brèche.

Des nouveaux clients à fort pouvoir d’achat et passionnés de création numérique

ArtPrice constate que le marché du CryptoArt élargit fortement la cible des collectionneurs : ils représentent « plus de 450 millions d’acheteurs de NFT potentiels de NFT d’Art » (5)./p>

Ces amateurs et collectionneurs d’Art ont entre 20 et 30 ans et sont principalement issus des mondes de la finance et de la tech. Ils sont rompus aux « manœuvres » qui permettent de spéculer sur la côte de l’artiste mais aussi sur les cryptomonnaies. Ils sont nettement plus démonstratifs que les collectionneurs organiques notamment grâce à la blockchain qui rend leurs actifs numériques visible de tous. Fanny Lakoubay, Lal Art Advisory, explique que « posséder un actif numérique est plus valorisant socialement pour eux que posséder une œuvre physique, car ils peuvent l’exhiber aux yeux du monde entier à travers leur avatar, et tout le monde peut vérifier qu’ils sont l’unique propriétaire de ce bien. Si vous postez une photo d’une montre Rolex sur Instagram qui me dit que vous l’avez vraiment achetée ? » (6)

A changement d’artistes, changement de collectionneurs : les collectionneurs d’art traditionnel et de NFT convergent peu :

- La découverte des bons plans ne passe pas par les mêmes medias : d’un côté les galeristes, de l’autre les réseaux sociaux et le bouche à oreille

- Les collectionneurs organiques sont attachés aux œuvres physiques contrairement aux adeptes du CryptoArt.

Selon Hiscox (7), « parmi les acheteurs d’art qui ont acheté des NFT au cours des 12 derniers mois, ceux qui ont acheté pour plus de 5 000 $ de NFT ne représentent que 15%. »

Et demain ?

Les NFT vont poursuivre leur croissance, dopés par leur dimension servicielle et la montée en puissance des métavers.

Certains projets NFT vont bien au-delà de la seule acquisition d’une œuvre d’art et apportent de nouveaux bénéfices exclusifs à leurs détenteurs :

- Ils intègrent une communauté soudée, engagée et hyper active autour de valeurs et de centres d’intérêt communs

- Ils ont aussi accès à des produits et avantages exclusifs via la notion de « NFT-gating » lorsque l’accès à un événement, lieu ou produit est conditionné à la possession d’un NFT particulier.

Le NFT permet de proposer une expérience qui dépasse la dimension esthétique.

Ainsi, les détenteurs de Bored Apes Yacht Club se sont vus invités à une fête privée sur un yacht à Miami ou un concert à New York. Ils disposent des droits de commercialisation des NFT dont ils sont propriétaires pour créer des projets et des produits dérivés. Ils bénéficient aussi d’accès exclusifs à d’autres collections de NFT (telles que Adidas Virtual Gear). Les propriétaires de CryptoPunk ont, de leur côté pu acquérir un pendentif Tiffany & Co à l’effigie de leur NFT (NFTiff).

Cette dimension servicielle ne se limite pas au CryptoArt. Les NFT fonctionnels prennent de l’ampleur : de plus en plus d’entreprises les utilisent comme outil d’animation clients, de fidélisation, d’engagement ou de nouveaux business models comme les abonnements, la vente de billets, la mise en place d’un CRM…

Les métavers, encore pour la plupart en construction (Sandbox, Otherside, Mira, Spatial, Helix, Journee,…), représentent un écrin naturel pour les NFT. Ils vont accélérer leur acquisition bien au-delà du CryptoArt : le passage de l’internet 2D à la 3D nous amènera à acquérir de nouveaux actifs tokenisables : nos lieux de vie et leur mobilier (Monde Singulier), la garde-robe (DressX, Transcend) de nos avatars (Ready Player Me, MetaHuman, …).

« Les NFT ont un potentiel monumental.

Les gens ont bien compris qu’on en a pour 20, 30, 40, 50 ans de NFT. Aujourd’hui c’est de l’art,

demain tout transitera par des NFT : immeubles, voitures, … En fait cela concerne toute notion de propriété »

John Karp, Président de la NFT Factory.

Les grandes marques ont conscience de ces enjeux et sont déjà actives

La Maison Hennessy a lancé plusieurs initiatives Web3 dont récemment la création de « Café 11 ». En collaboration avec la DAO Friends With Benefits (FWB), ils ont lancé ce club inédit, qui permet à ses membres d’accéder à des expériences culturelles exclusives dans des lieux insolites partout dans le monde. Pour devenir membre de ce club, il faut détenir l’un des 1765 NFT Café 11 conçue par John P.Dessereau. Ce nombre symbolique rend hommage à l’année de fondation de la Maison Hennessy.

Rémy Martin a lancé, en partenariat avec le chanteur américain Usher, une série de NFT pour célébrer la cuvée Rémy Martin 1738 Accord Royal, tout comme Pernod Ricard pour un Whisky de 51 ans d’âge, en partenariat avec BlockBar une marketplace NFT spécialisée dans le secteur des vins et spiritueux

Hermès, le 26 août dernier, a effectué « une demande auprès de l’Office Américain des Brevets qui couvre un logiciel téléchargeable permettant de stocker et de gérer des biens virtuels, des objets de collection numériques, des cryptomonnaies et des NFT pour une utilisation dans des mondes en lignes ». (8)

Nous n’en sommes qu’au début du commencement…

Bruno Rougier

(1) Communiqué ArtMarket – 10 nov. 2022Ì Thierry Hermann : le marché de l’Art Ultra-Contemporain en 2022

(2) Jean-Michel Pailhon, Chief of Staff de Ledger – Podcast

(3) Judith Bannermanquist – Cointelegraph – 1 septembre 2022 – Robbie Barrat, 22 ans, la star des NFT et du CryptoArt que personne n’a vu venir

(4) Anthony Masure, Guillaume Helleu, « Singulariser le multiple : les NFT artistiques entre spéculation et redistribution », Multitudes, no 85, novembre 2021, https://www.anthonymasure.com/articles/2021-11-singulariser-multiple-nft-artistiques

(5) Communiqué ArtMarket – 10 nov. 2022Ì Thierry Hermann : le marché de l’Art Ultra-Contemporain en 2022

(6) Fanny LaKoubay – Le quotidien de l’art – Edition 2257 – 21 octobre 2001

(7) Hiscox Assurances – Deuxième partie du Rapport de l’Art en Ligne 2022 -27 avril 2022 – https://www.hiscox.fr/courtage/blog/nouveau-deuxieme-partie-du-rapport-de-lart-en-ligne-2022

(8) Judith Bannermanquist- Cointelegraph – 1 septembre 2022

publication

Changer pour générer du trafic et de la préférence d’enseigne en période d’inflation

La situation économique difficile et durable que nous traversons depuis des mois bouleverse nos vies, nos modes de consommation et par ricochet les stratégies marketing, d’acquisition et de trafic de toutes les marques. Comment continuer à attirer des clients dans les espaces de vente, au-delà des Black Friday et/ou Cyber Monday ?! Comment convaincre des clients aux budgets serrés, contraints à l’infidélité pour dénicher chaque meilleure affaire ? Comment mieux différencier ses profils clients dont les attentes et les écarts comportementaux se creusent ? Comment créer des parcours-réflexes adaptés à chacun et devenir un compagnon d’achats sur la durée ? L’heure est plus que jamais à la remise en question de nos habitudes marketing et à l’innovation simple et efficace.

La guerre en Ukraine et la pandémie mondiale, qui semble se raviver hélas ces jours-ci, génèrent pour tous – producteurs, distributeurs, consommateurs – un contexte économique inquiétant : l’inflation annuelle de la zone euro est estimée à 10,7% en octobre 2022 (source Eurostat 31.10.2022) et la consommation des ménages affiche encore une baisse de -2,8% en volume sur le mois d’octobre. Cette situation modifie sans surprise, structurellement et durablement parions-le, les comportements de tous les consommateurs et avec eux les stratégies marketing des entreprises.

Pour compenser la guerre des coûts et la bataille des « prix les moins hauts « , la diminution des stocks voire la pénurie de produits en magasins, la digitalisation a apporté de premières solutions : le e-commerce et la livraison à domicile connaissent depuis 2020 un développement à 2 chiffres. Il faut insister sans nul doute et optimiser encore les parcours croisés entre site et application e-commerce, magasins physiques voire marketplaces. Il faut aussi proposer de nouveaux leviers client attractifs à l’instant et sur la durée.

Ne plus différencier Acquisition et Fidélisation

Créatifs, les marketeurs ont mis toute leur énergie à réagir par de nouveaux dispositifs d’acquisition de trafic, très tournés sur la promotion immédiate, au détriment de leur marge, et sur des dispositifs de masse : nouveaux formats publicitaires et promotionnels, nouveaux réseaux sociaux comme Tik-Tok ou Twitch, partenariats avec des marketplaces de bonnes affaires, … Avec un seul et même message pour tout le monde : « aujourd’hui c’est chez nous que c’est moins cher ». En difficulté financière, en manque de temps, et ainsi incités à la volatilité par les enseignes elles-mêmes, comment leur reprocher leurs infidélités ?!

Pourtant, si les marques savaient réellement se mettre « dans les chaussures et dans les portefeuilles de leurs clients », elles auraient compris que la plupart raisonnent en fait bien plus Budget que Prix… Concentrés sur des difficultés de début ou fin de mois, mois après mois, les consommateurs ne dissocient donc plus ni les dispositifs ni les moments d’acquisition ou de fidélisation : ce qu’ils veulent, c’est gagner à tout moment. Pourquoi donc les marques font-elles encore cette distinction d’un autre temps ? Car l’attachement à certaines enseignes et marques est plus fort que jamais, preuve que même opportunistes, ils savent rester fidèles aux expériences capables de les servir au mieux, dans l’instant, et au fil du temps.

Il est donc indispensable aujourd’hui pour les entreprises de « dé-verticaliser » leur approche de « Get & Keep », c’est à dire leur stratégie, leurs moyens et leurs organisations, et de la travailler sur deux temporalités simultanées : le court et le moyen terme. Avec deux essentiels en tête : Avantager mieux et individualiser plus.

Réapprendre à avantager ses clients

1.

En combinant discount et avantages

dans un modèle de générosité global

La première conséquence, et opportunité, de cette fusion entre acquisition et fidélisation, c’est l’obligation qu’ont les marques et les enseignes aujourd’hui à repenser leur modèle de générosité pour en faire un modèle global, fondamentalement plus généreux donc plus convaincant ! Comment ? En combinant et en montrant la valeur qu’elles rétrocèdent à leurs clients quels que soient les dispositifs. Ainsi, cette générosité globale associe des dispositifs historiquement portés par des départements, des budgets et des équipes différentes :

La promotion, et toute autre forme de discount, aussi intouchable et contrainte par la régulation…

Une générosité individuelle, liée aux cartes et programmes de fidélité, qui varie selon l’engagement de chaque client (bons de réduction personnalisés, avantages selon ses usages, primes au téléchargement de l’application ou à la mise à jour de données utiles, …)

Une générosité plus communautaire, qui valorise les parrains, les joueurs, mais aussi les beta-testeurs, les ambassadeurs, et les donneurs d’avis, et s’attache à transformer un client satisfait en un « rabatteur » efficace et reconnu comme tel.

Cette générosité complète, profondément customer-centric, est une arme de conviction massive, à condition d’être visible, lisible et incrémentale.

Des marques l’ont déjà compris en n’envoyant pas seulement une fois par an le bilan de leur fidélité à leurs clients mais en affichant des bilans incrémentaux et des compteurs d’économies réalisées en temps réel au sein de leurs parcours d’achat et de leurs supports de relation client. C’est le cas de l’enseigne Intermarché avec le « Bilan ConsoMieux », visible sur chaque compte client, qui affiche par mois et par an les économies réalisées à la fois en remises immédiates et en avantages fidélité cumulés. En aidant les clients à gérer leur budget, un tel service travaille la préférence d’enseigne à la fois en longévité et en immédiateté. Combo gagnant.

Cette générosité d’enseigne qui mixe promotions, avantages fidélité et bonus communautaires est une arme de conviction massive, à condition d’être incrémentale et mise en visibilité.

2.

En sophistiquant ses opérations de trafic

La deuxième conséquence est que nous marketeurs devons apprendre à créer deux formes de trafic absolument complémentaires : le trafic d’impulsion et le trafic de préférence.

L’impulsion s’appuie sur le coup de cœur, l’immédiateté de la bonne affaire et la rareté. Le live shopping en est la nouvelle star, en Asie comme le fait l’enseigne chinoise TaoBao en direct tous les jours sur le réseau social Douyin – le TikTok chinois – mais aussi en France avec le « télé-achat 2.0″ sur le site et l’application Carrefour. Jouer avec le (manque de) temps est une mécanique qui continue à faire ses preuves : l’enseigne Casino est une adepte des happy hours promotionnels en heures creuses ; Uber Eats offre la livraison pendant des offres flash de quelques minutes et le compte à rebours se lance à la connexion sur l’application, comme sur TooGoodToGo pour laquelle des promotions instantanées dépendent la fraicheur des produits et l’anti-gaspi, c’est-à-dire le modèle.

Le trafic de préférence va quant à lui valoriser l’habitude ou le réflexe pour avantager ses adeptes dans la durée. Et c’est lui qui suscite en ce moment le plus d’innovations. De manière très maligne, certaines enseignes vont ainsi institutionnaliser des jours fixes de promotions thématiques : Super U a ainsi fait du Jeudi Plus son jour -34% sur des produits qui changent chaque semaine ; Hao à Singapour, avantage les Seniors qui viennent faire leurs courses les lundis et les jeudis et fait de ces jours de moindre affluence des rendez-vous gagnants ; chez Waitrose en Angleterre le vendredi est le jour du poisson et le samedi celui de la viande avec des réductions chaque semaine ou encore chez Leclerc, la 1ère semaine de chaque mois est le rendez-vous -10% sur tout le rayon frais.

La nouvelle tendance des abonnements en est aussi une preuve évidente. Et l’on voit fleurir nombre d’abonnements pour de la location et de l’usage temporaire et longue durée sur le modèle des industries du divertissement plutôt que de l’achat, sur des biens comme les vêtements, les jouets, le matériel de sport ou de bricolage, la mobilité,… . Et même des abonnements contre des promotions supplémentaires, soit payer pour être toujours sûr de payer moins cher !

Enfin, on constate aussi de plus en plus de primes données à l’engagement des clients : le consommateur peut gagner jusqu’à 30€ en bons d’achat s’il partage son avis sur son magasin Lidl,; avec Joko, l’app de bons plans, il gagne 20 points par réseau social auquel il s’abonne et 1000 points pour l’installation de l’extension web ; s’il télécharge l’application Uniqlo, il reçoit un bon cadeau de 5€ et 5€ de plus en s’abonnant à la newsletter.

Des récompenses incitatives à la préférence, toutes « canal-agnostiques », qui placent le e-commerce comme partie intégrante du réseau de points de vente, une autre évolution pas vraiment encore bien répercutée non plus au sein des organisations…

Savoir jongler avec deux formes de trafic spécifiques et complémentaires : le trafic d’impulsion et le trafic de préférence.

Individualiser l’ensemble de sa relation client

Chez Lynx partners, nous utilisons plus volontiers le terme « individualiser » à celui de personnaliser. Parce que dans « individualiser », il y a deux notions qui nous sont chères : celle de mieux toucher l’individu et celle d’humaniser la relation entre marques et clients.

L’efficacité de la personnalisation se constate bien sûr aussi sur les dispositifs d’avantages ! Et ce qui nous a le plus marqué ces derniers temps, c’est l’ingéniosité des nouvelles solutions de gamification basée sur l’IA et la prédiction de préférences de marques, d’achat, d’usage ou de fréquence. Ce sont elles qui sont derrière « Les Défis Waooh« , « Instants gagnants » et autres « Parcours gagnants » dont vous pouvez bénéficier dès lors que vous possédez la carte de fidélité de l’enseigne en question. Nous les avons repérées, testées et analysées chez Leclerc, Carrefour, Auchan, Intermarché, Picard en France, ou encore chez Continente au Portugal et RiteAid aux Etats-Unis. Les dispositifs sont faciles, ludiques, respectueux des budgets des clients et affichent des résultats impressionnants.

Mais quand on parle « individualisation », on parle bien entendu aussi de ciblages, plus fins, plus justes, plus pertinents sur 3 axes complémentaires :

Enrichir les segmentations client en tenant compte du potentiel de valeur des acheteurs, des nouvelles contraintes du StopPub, de la diversité des moyens de contacts digitaux

Modulariser des kits MarCom par segments Points de Vente plus précis croisant les particularités de leur zone de chalandise, les caractéristiques de leur concurrence, le potentiel valeur de clientèle ou son niveau de digitalisation, …

Déterminer enfin plus adroitement les moments réceptifs et pertinents de ciblage, avec des solutions de contextualisation et de géotargeting plus poussées

Notre expérience chez Lynx partners est de savoir innover et accélérer dans des contextes en évolution constante. Les situations délicates sont les moments où l’attentisme frileux et le recyclage de vieilles recettes sont contre-productifs. C’est maintenant qu’il faut oser bousculer ses schémas, ses habitudes, ses organisations et tenter de nouvelles initiatives. Des retailers s’y mettent et les clients les récompensent. Qu’attendez-vous ?

Illustrations : Heidi Fin via Unsplash.com

Stéphanie Çabale, Directrice associée

publication

La publicité sur Netflix : saison 1

Le paysage audiovisuel français a été secoué ces dernières semaines. Plus que les grilles de rentrée 2022/2023 et le conflit entre Canal+ et TF1, 2 événements ont particulièrement retenu notre attention.

D’abord, le feuilleton TF1/M6 vient de se terminer par l’abandon du projet de fusion (et un changement de direction pour TF1 et des projets de revente finalement abandonnés pour M6). Ensuite et surtout, l’arrivée de la publicité sur la plateforme Netflix dès novembre prochain. Une offre qui inspire mais qui pose aussi des questions de fond sur la mesure et l’audience. Alors, faut-il y investir ?

Ce qui est rare est précieux

Les tarifs publicitaires communiqués par Netflix pour la France s’inspirent de l’adage : « ce qui est rare est précieux ». Autrement dit ici, « cher ». La tarification annoncée est de 49€ du CPM en 30s, coût qui pourra varier selon les options de ciblage sélectionnées. Avec de surcroît un ticket d’entrée annuel minimum à prévoir. C’est près de 3 fois plus cher que le CPM en VOL, et jusqu’à 10 fois plus cher que la TV linéaire. L’offre de publicité sur Netflix est segmentante, à moins que l’annonceur y voit un coup RP gage d’innovation.

En effet, à ce stade, les données liées à la cible sont encore floues. Qui seront les abonnés touchés ? Qui seront les souscripteurs à cette offre « dégradée » contre une remise sur leur abonnement ? Cette cible sera-t-elle (encore) premium ?

D’un autre côté, malgré les incertitudes sur le profil de l’audience, il apparait qu’il s’agira probablement d’une cible qui consomme moins que la moyenne la TV linéaire. Cela peut avoir un intérêt en complément d’un plan TV pour augmenter la couverture sur la cible, rôle que jouent aujourd’hui la VOL, le display voire la TV segmentée.

En fonction de ces éléments, alors la compétitivité du CPM, qui va évoluer, pourra être rediscutée.

Seul ce qui se mesure a de la valeur

La valeur de l’écrin se paye, en media comme ailleurs. C’est vrai pour Netflix, avec les limites évoquées précédemment, mais ca l’est aussi tout autant pour l’ensemble des media. Les meilleurs emplacements se négocient de moins en moins (écrans en prime time sur les chaines hertziennes, emplacements préférentiels en presse, …) au contraire du reste des inventaires. Netflix capitalise aussi sur le format vidéo qui est indiscutablement celui qui concentre aujourd’hui la majorité des investissements hors SEA.

Cependant, il nous parait impératif que Netflix apporte des réponses, avec transparence, aux sujets attendus : profil du spectateur, audience, capacité de ciblage, brand safety, qualité du reporting… Pourtant, à ce stade, Netflix n’envisage de faire appel à aucun tiers certificateur avant plusieurs mois (2024 est évoquée). Ces données sont pourtant clés afin d’apporter des éléments de réassurance aux acteurs du marché. Elles sont d’ailleurs déjà unanimement réclamées par les régies TV et par l’UDM afin d’éclairer la compétitivité de l’offre Netflix versus celles déjà proposées par les régies du marché.

Cela ne présume en rien du succès commercial de l’offre de lancement de Netflix. Finalement, les annonceurs ont vite pardonné à Facebook les approximations ou manipulations de KPIs de performance de campagne. Mais à plus long terme, les annonceurs qui souhaitent investir sur ce type d’offres devront revoir leur stratégie des moyens et arbitrer entre leurs investissements TV et Digital notamment. Dans ce contexte, même s’il faut innover pour se différencier, comment réaliser des choix éclairés sans data ?

Illustrations : Dima Solomin

Benjamin Saguès, directeur

publication

La sérendipité, ce génie de l’innovation

« L’innovation est inséparable de l’art du moment », explique Raphaël Enthoven lors de notre dernière Lynx partners Summer party qui avait choisi ce thème pour poursuivre nos réflexions sur les meilleures manières de changer, de transformer, de faire évoluer ordres établis et (mauvaises) habitudes.

L’innovation, l’art du moment juste

L’innovation déchaine les passions. Comme ces ardents élans, elle a ses raisons que la raison ignore. Du moins à un instant T : celui de la sérendipité. Au mystère de la création de l’innovation, le philosophe Raphaël Enthoven répond en effet par « la sérendipité, cet art, cette capacité, cette aptitude à faire par hasard -et par définition- une découverte inattendue et à en saisir l’utilité scientifique ou pratique ».

Hasard, rencontre, aléa, coïncidence, imprévu, occurrence, aubaine… De nombreuses découvertes ont croisé ces chemins impalpables. L’essayiste cite « le coca ou encore la pénicilline, tous deux découverts par sérendipité. » Londres, 1928. Le bactériologiste écossais Alexander Fleming fait des recherches sur des souches de staphylocoque. « Il oublie de ranger son laboratoire, laisse pourrir ses expériences ». Un temps plus tard, il remarque un halo d’inhibition autour d’une moisissure teintée de bleu et de vert qui a contaminé une culture de staphylocoque. Il en déduit que la moisissure produit une substance qui bloque la croissance bactérienne. « C’est la rencontre entre la pourriture et un esprit comme celui de Fleming qui permet de mettre la main sur le bacille Penicillium notatum ».