publication

Une année à e-réaction – Bilan Media 2021

Une reprise en trompe l’œil pour le marché de la communication

Après une année 2020 marquée par la chute hors norme des investissements en communication, la réaction des annonceurs était forcément scrutée de près cette année. A quoi s’attendre : nouvelle année de crise ? début de reprise ? ou vrai rebond ?

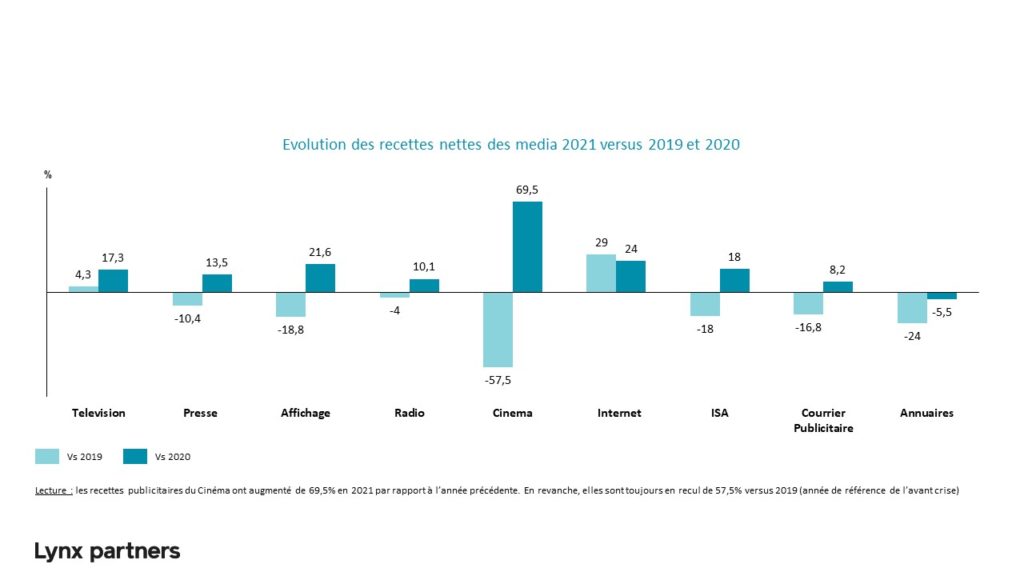

Le marché a majoritairement tranché pour le rebond, arguant notamment de la progression de 18,3% des recettes publicitaires nettes en un an. Pourtant, ce n’est en réalité qu’un retour à la valeur du marché d’avant crise (15.9 Md€ en 2021 versus 15.6Md€ en 2019). C’est déjà un premier pas pour quasi tous les media (à l’exception des annuaires) puisque le résultat est positif par rapport à l’an dernier. Cependant, l’analyse sur 2 ans indique bien que la reprise n’est que partielle. En réalité, en dehors du media Internet (SEA, Social, Display et autres leviers), seule la Télévision obtient en 2021 un niveau supérieur à 2019, année de référence de l’avant crise (voir infographie ci-dessous).

Le digital porte le bilan des recettes des 5 grands media

Sur le périmètre des 5 grands media (TV, presse, affichage, radio, cinéma), la tendance est la même. La reprise est réelle avec +16% par rapport à l’an dernier… mais les recettes nettes sont toutefois toujours en retrait de -5% par rapport à il y a 2 ans. Intégrer le digital aux 5 media permet cette fois de retrouver une croissance de près de 10% par rapport à 2019 ! L’impact du digital est énorme :

- Il permet de basculer de la décroissance à la croissance,

- Il offre aux media traditionnels des opportunités de revenus complémentaires,

- En consolidant l’ensemble de ses leviers, il est aussi et surtout devenu le 1er media en France du mix de communication. Il représente 27% des investissements des annonceurs contre 26% pour les 5 grands media. En 2019, il ne pesait que 20% du mix contre 25% pour le 5 grands media.

2021 : l’année du rattrapage digital pour la distribution et les PGGC

Il est aussi intéressant de noter qu’il n’y a plus de secteur dont le poids des dépenses digitales décroche : si les Services et l’Industrie ont très vite adopté les leviers digitaux dans leur mix, les enseignes de Distribution et les acteurs de Grande Consommation étaient plus prudents. Le digital pesait ainsi 12% de leur mix il y a 2 ans… il pèse désormais respectivement 18% et 25%!

Ces chiffres confirment l’accélération de la digitalisation du marché. Les Français ont modifié leurs usages en termes de consommation des media mais aussi définitivement adopté les habitudes prises pendant les confinements.

Logiquement, le secteur de la Distribution en fait aujourd’hui son principal media (18% versus 16% du mix pour les 5 grands media). Ce n’est toutefois pas encore le cas pour les Produits de Grande Consommation (33% pour les 5 media versus 25% pour le digital).

La distribution, encore très dynamique, conforte sa place de principal secteur en termes d’investissements en 2021

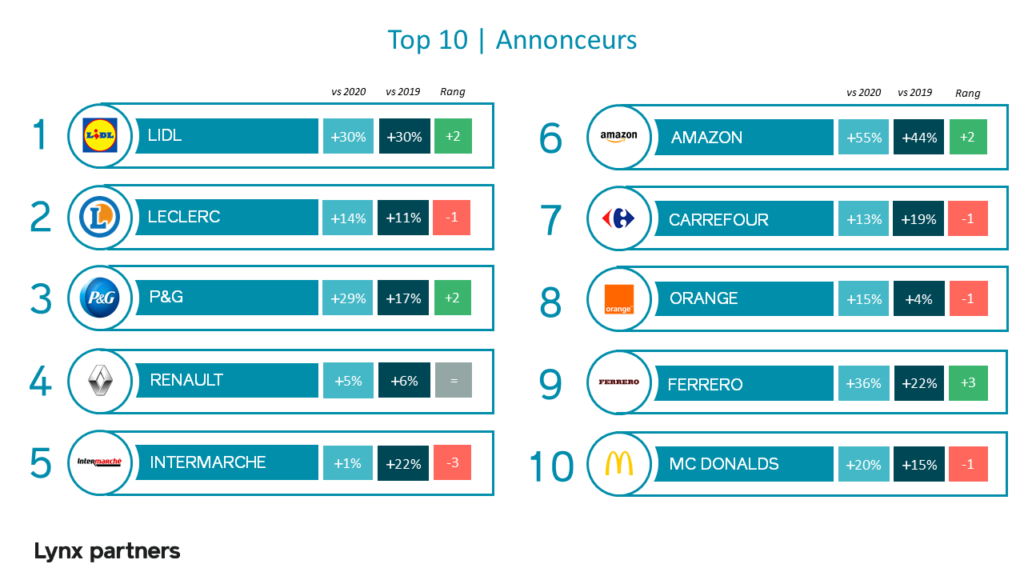

Si la crise de la Covid 19 n’a pas remis en cause un élément, c’est bien le ranking des principaux annonceurs. Lidl, Leclerc, Intermarché, Carrefour et … Amazon trustent le Top 10. Les autres secteurs historiques sont bien présents (Automobile, FMCG, Telco) bien que moins représentés cette année.

L’ensemble des données est disponible sur les sites BUMP, IREP et FrancePub. Dès lors quelles sont les tendances de l’année ? Et surtout quelle trace laissera la crise de 2020 ?

La course à la digitalisation s’accélère

La crise de la Covid 19 a cassé la dynamique de croissance des investissements en communication, ou a minima l’a ralentie. Mais au-delà de ce constat quantitatif, cette crise a surtout accéléré la digitalisation des usages, des media et des investissements. Le télétravail, le drive et le e-commerce ont favorisé les points de contacts digitaux, au plus près de ces nouveaux comportements de consommation et d’achat.

L’audace et la quête de sens des individus, et donc des marques, se sont libérées au cours des deux dernières années. Certes, la communication répond et répondra encore longtemps à trois objectifs principaux : faire connaitre, faire aimer, faire acheter. Trois messages pas toujours compatibles ni avec le sens ni avec les valeurs que les individus réclament aux marques. La consommation est d’ailleurs antinomique à bien des égards avec cette quête, quand bien même elle serait green, bio et locale.

RSE : du slogan aux actes dès 2022

Alors la RSE est devenue tour à tour un enjeu, un objectif, un sujet au cœur des campagnes de communication puis un KPI (part de budget consacré aux campagnes RSE, empreinte carbone des campagnes, publicité solidaire, …). Cela séduit davantage le consommateur que le citoyen. Ce dernier a identifié qu’en matière de RSE, toutes les entreprises et tous les secteurs ne sont pas à armes égales. La voiture électrique « green » … dont les matériaux se recyclent peu et polluent, le jambon de poulet bio et français … mais élevé en UE comme l’indique une phrase en police 6 sous le drapeau bleu blanc rouge du packaging. Le « recycler mieux » pour « consommer plus » passe de moins en moins, et la transparence est un prérequis : le message est clé, les actions le sont encore plus.

Préserver l’image de marque sur les nouveaux territoires de communication

Ensuite, le contexte. Si le contrôle du contexte de diffusion est maitrisé sur les grands media, ce n’est pas le cas sur le Digital et la hausse de la demande publicitaire va rendre cet enjeu de plus en plus clé. L’opposition entre performance et branding s’estompe. Le format vidéo explose, de nouveaux réseaux sociaux émergent, pour chaque site de désinformation fermé 10 réouvrent … tout cela implique une mise à jour sinon un renouvellement permanent des solutions de brand safety. Au risque, sinon, de mettre en péril en quelques minutes l’image de son produit, de sa marque, et de réduire le travail de branding accompli en plusieurs années à néant. Tous les annonceurs ne sont pas des experts de la communication de crise…

Mesurer (autant que possible) la performance pour valider la pertinence

Enfin, la mesure. Comment mesurer ce qui est nouveau ? Quelle valeur de la data si son utilisation est restreinte ? Comment s’assurer d’une mesure fiable en se basant principalement sur l’outil d’un éditeur, certes géant du numérique, mais dont l’opacité lui colle à la peau ? Et comment faire autrement demain, si GA n’était plus une solution pérenne ? Les réponses sont forcément différentes d’un acteur à un autre mais doivent être posées pour être solutionnées. Tout n’est pas mesurable, mais ce qui peut être fait en la matière sera toujours un début d’information et une première piste d’optimisation des investissements.

Plus encore que de savoir si les investissements 2022 rattraperont enfin ceux de 2019, la principale question selon nous est de savoir comment les marques s’adapteront aux mutations du paysage et à des enjeux parfois paradoxaux : accélérer sur l’innovation (web 3, …), tenir compte des attentes des citoyens (contenu et RSE, points de contact, …) et mesurer autant que possible les actions en se formant et en sourçant les outils les plus adaptés.

Benjamin Sagues, directeur

Illustrations : Towfiqu Barbhuiya, Domenico Loia, Lysander Yuen.