publication

Ce qu’il faut retenir du marché publicitaire français 2019

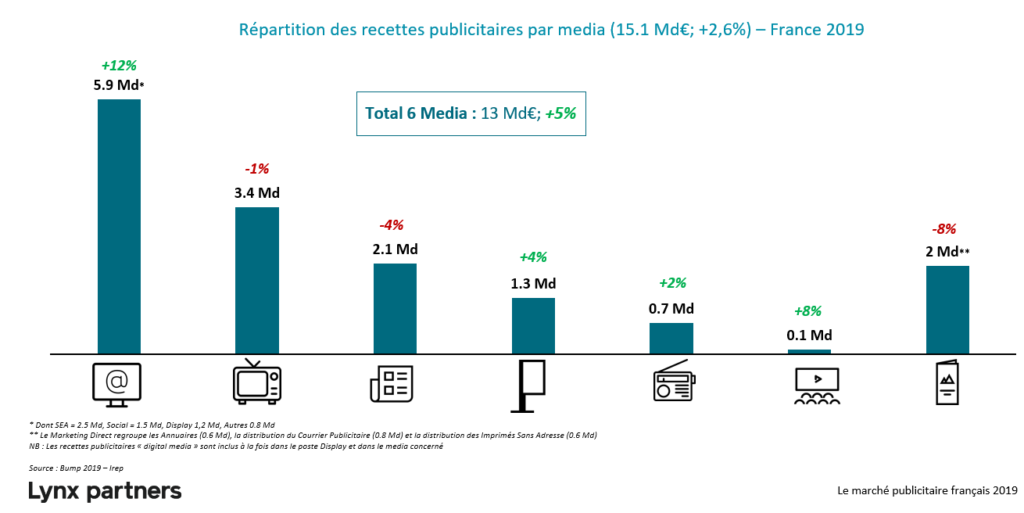

Avec 15 Md€ en 2019, les investissements publicitaires (télévision, cinéma, radio, presse, publicité extérieure, Internet, annuaires, courrier publicitaire et imprimés sans adresse) ont augmenté de + 2,6% vs 2018. Une croissance ralentie par rapport à 2018 (+4,2% vs 2017).

Sous le signe de la stabilité

Spécifiquement, les recettes publicitaires des media sont estimées à 13 Md€, soit une hausse de 4,5% en un an, portée quasi exclusivement par Internet, en hausse de 12%.

Dire que les media historiques résistent et qu’Internet assure la croissance est un bon résumé de cette année. Au-delà de 2019, c’est d’ailleurs la tendance majeure de ces dernières années car pour le reste, c’est le statu quo :

Les leviers Internet consolidés, avec près de 45% du mix media, constituent le 1er media devant la Télévision (26%)

La Distribution et l’Automobile restent les 2 secteurs majeurs en France

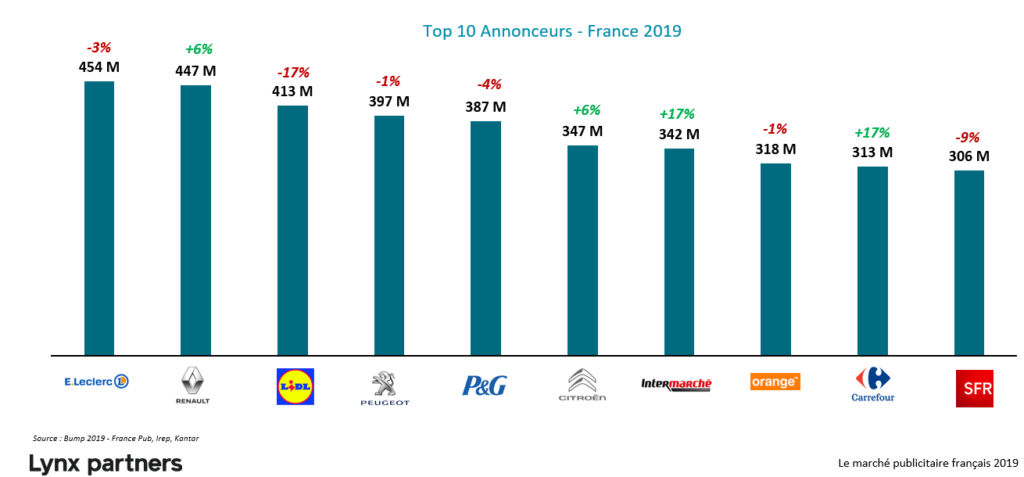

Les 10 premiers annonceurs en 2019 étaient déjà présents dans le Top 10 2018

Au sein de ce top 10, les principales progressions de volume cette année viennent compenser des baisses en 2018 et de nombreux annonceurs se rapprochent de leur niveau de 2017 (ex : Intermarché : -14% en 2018, +17% en 2019 ; Carrefour : -15% en 2018, +17% en 2019 ; SFR : -9% en 2018, +16% en 2017)

Aldi, le futur Lidl ?

Revenons au classement le plus attendu par le marché, celui des annonceurs. Si aucun nouvel annonceur n’est parvenu à intégrer le Top 10 cette année, Leclerc, malgré une baisse de 3%, prend le leadership avec 454 M€ Bruts devant Renault (447 M€) et Lidl (413 M€). La stratégie ultra agressive de Lidl, leader en 2017 et 2018, a contribué à la croissance de sa part de marché jusqu’à aujourd’hui. La forte baisse de ses investissements marque-t-elle la fin de cette stratégie d’achat de PDM ? Nous reviendrons sur ce point par la suite.

En attendant la parution du Top 100 dans son intégralité, le fait majeur 2019 selon nous, concerne surtout un autre acteur du Retail : l’entrée fracassante de Aldi dans ce classement avec une croissance de 5166% de son budget pour atteindre 46 M€ et la 66ème place (1887ème en 2018). Quand on sait que la majorité du budget a été investie sur les dernières semaines de 2019, 2020 s’annonce à nouveau en forte croissance pour le distributeur qui vient d’annoncer le rachat de Leader Price.

Concilier fiabilité de l’étude et croissance du digital

Ces chiffres annuels sont attendus par l’ensemble du marché chaque année avec impatience. Ils donnent un éclairage sur les grands choix media des annonceurs en France, sur le poids de chaque media, sur la position des annonceurs et le gain de places pour les acteurs du Top 100.

Pourtant, comme nous l’écrivions dans un article récent, il existe 2 biais principaux dans la lecture de ces chiffres, et notamment dans l’analyse pour un annonceur de sa position relative par rapport à celles de ses concurrents.

Le premier est historique : la lecture en budget brut implique une vision erronée car elle ne tient compte ni des taux de négociation ni surtout du mix media (à budget net constant, la radio est fortement valorisée en brut versus une vague en MU OOH ou en TV).

Le second est plus récent : avec l’émergence des investissements sur Internet et leur poids qui tend vers 50% du mix media total, limiter l’analyse du media Internet au Display pigé devient problématique puisque cela exclue les 2 principaux postes de dépenses que sont le SEA et le Social Media. Si l’étude donne une volumétrie des montants par levier au total France, il n’existe pas de détail par annonceurs et le top annonceurs ne les intègre donc pas.

Lidl, leader destitué à tort ?

Illustrons ces 2 biais à travers le cas de Lidl.

Pour rappel, Lidl a perdu sa 1ère position cette année avec une baisse de ses investissements de -17% (de 499 M€ l’an dernier à 413 M€ en 2019). L’analyse de son mix media 2019 indique que ses investissements en TV, Radio et Affichage sont stables ou en légère hausse et que la presse est en baisse de 7 M€ sans que cela n’explique toutefois la baisse globale de 86 M€. En réalité, Lidl aurait désinvesti le Display de 89 M€ ! Que faut-il en conclure : vraie coupe sur Internet ? transfert vers d’autres modes d’achat digitaux (programmatique, mobile, …) et leviers (SEA, Social) non pigés dans l’étude ? Dans le second cas, cela remettrait en cause la forte baisse du budget de Lidl et la perte du titre symbolique de « 1er annonceur de France » 2019.

Lidl, victime de la méthodologie ? Pas forcément non plus car avec le poids très élevé et très valorisé de ses dépenses radio et display les années précédentes, rien ne prouve que Lidl fût réellement le 1er annonceur de France par le passé !

by Octavian Rosca

Une nouvelle norme unifiée nécessaire pour 2020 ?

Dès lors, au-delà du cas Lidl, comment monitorer les investissements digitaux et les intégrer à une étude consolidée, par annonceur ? Nombreux sont les annonceurs qui souhaitent aujourd’hui étudier et comprendre plus finement la stratégie d’investissements de leurs concurrents au-delà des media historiques et de la VOL. L’achat de mots clés ou les dispositifs en Social Media génèrent de la visibilité pour les marques et du trafic vers leur écosystème… mais ils échappent au radar de la pige par annonceur.

Kantar propose des modules sur le SEA et le Social Media et des extrapolations d’investissements. Un premier pas… mais il reste encore des lacunes importantes (par exemple, les requêtes réalisées depuis le mobile et notamment les requêtes locales ne sont pas mesurées alors qu’elles sont largement majoritaires pour certains annonceurs). Sans ce type d’outil et de méthodologie unifiée, difficile pour les annonceurs et leurs agences de calibrer leurs actions, de redonner un intérêt à la notion de PDI et d’améliorer la performance des investissements media. Cette méthodologie est à construire !

Benjamin Sagues, directeur

Partager cet article